Artículo

El auge del ClimateTech

En un contexto de descenso de la inversión por parte de los Venture Capital, el ClimateTech se ha erigido como unos de los grandes protagonistas

noviembre 23, 2023

En un contexto de descenso de la inversión por parte de los Venture Capital, el ClimateTech se ha erigido como unos de los grandes protagonistas. La inversión en este sector a nivel global se ha multiplicado por 37 en la última década, con 69 compañías con una valoración superior a los 1.000 millones de dólares. En concreto, el ClimateTech ha cerrado el tercer trimestre con una inversión de 33.100 millones de dólares (31.215 millones de euros) y han alcanzado la categoría de unicornios ocho nuevas compañías en lo que llevamos de año, entre los que destacan Efishery, Gradiant y Our Next Energy entre otros.

Esta cifra de inversión representa una caída del 38,6% respecto al mismo periodo del año pasado. Sin embargo, la inversión en ClimateTech en su conjunto representa un 17% sobre el total de la inversión por parte de Venture Capital, una cifra muy por encima del 6% registrado en el tercer trimestre de 2019.

Las compañías europeas han liderado la inversión global en ClimateTech por primera vez en la historia, registrando un volumen total de 14.890 millones de dólares (14.047 millones de euros) de inversión. Hasta ahora, las compañías estadounidenses eran las que atraían la mayor parte de la inversión en este sector, con una cuota cercana al 42% de media. De hecho, en 2021, un 52% de la inversión global en ClimateTech fue destinado a compañías basadas en Estados Unidos y tan solo un 26% a europeas. Entre enero y septiembre de 2023, la inversión en compañías europeas con soluciones centradas en la sostenibilidad ha ascendido al 45%, seguido del 31% de Estados Unidos y el 13% de China. Este hecho refuerza el posicionamiento de Europa como el mercado más avanzado desde el punto de vista político y regulatorio.

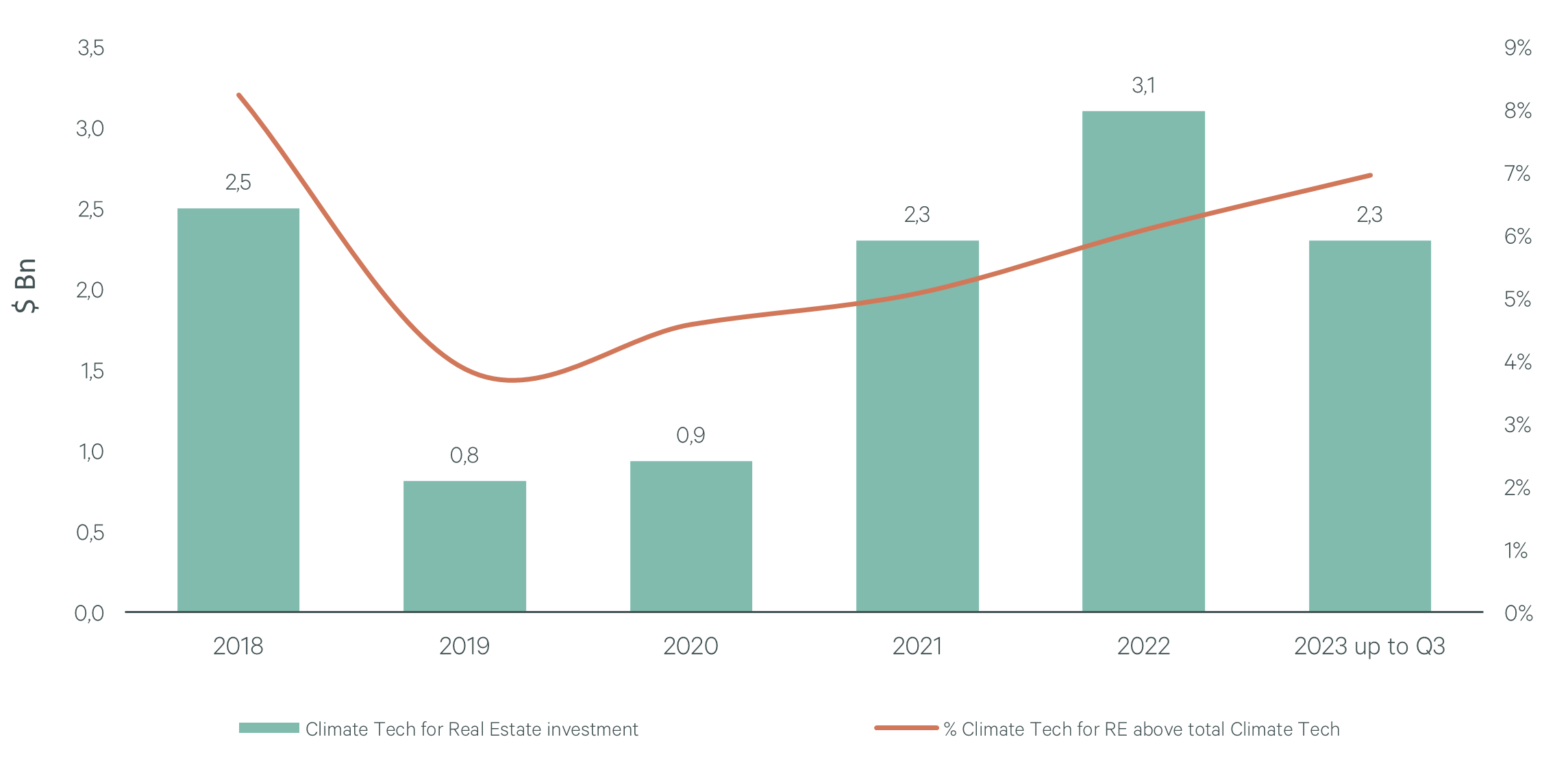

A escala global, el 74% de la inversión en ClimateTech está centrada en energía, transporte y sector inmobiliario. En concreto, este último nicho ha captado una inversión de 2.300 millones de dólares (2.169 millones de euros) hasta el tercer trimestre de 2023, consolidándose como una de las pocas industrias que está en continuo crecimiento. De hecho, su peso sobre el total de la inversión en ClimateTech ha pasado de un 4% en 2019 a un 6,9% este año. A cierre de 2022 el volumen de inversión en esta vertical fue un 287% superior respecto a 2019.

Dentro de esta vertical de alto potencial, que es el punto de intersección entre el sector inmobiliario y el sector Climate Tech, se incluyen todas aquellas soluciones con foco en la descarbonización de los activos inmobiliarios. En lo que llevamos de año y, pese a la desaceleración general del mercado, la inversión en este nicho únicamente ha disminuido en un 14% respecto al mismo periodo del año anterior. Adicionalmente, una de las verticales que están teniendo un mejor comportamiento en cuanto a inversión están siendo las compañías de ClimateTech con foco en soluciones para el sector inmobiliario impulsadas por la Inteligencia Artificial. Hasta el tercer trimestre de 2023, el volumen de inversión en este segmento se sitúa ya en un 2% por encima de la cifra registrada en el mismo periodo del año pasado, que fue un año récord de inversión.

En España, el sector de ClimateTech está menos desarrollado que en otros mercados europeos, pero empieza a dar sus primeros pasos. Las principales industrias que se están desarrollando en este ámbito son las relacionadas con la movilidad eléctrica y las baterías, las energías renovables, los softwares de gestión energética y las proteínas alternativas.

Evolución de la Inversión en ClimateTech aplicado al Real Estate y el porcentaje que representa sobre el total de la inversión en ClimateTech

Servicios relacionados

Aceleramos la sostenibilidad, convertimos tus operaciones y activos en ejemplos a seguir de responsabilidad medioambiental.

Artículos relacionados

-

Informe | Evolving Workforces

La oficina del futuro: claves del European Office Occupier Sentiment Survey 2025

Descubre las tendencias que están transformando el mercado de oficinas en Europa y descarga el informe completo para conocer cómo adaptar tu estrategia inmobiliaria.

-

Una estrategia ESG sólida para liderar el sector logístico.

-

La Comisión Europea ha propuesto un paquete de medidas para reducir la carga administrativa de las empresas en materia de sostenibilidad.

-

Exploramos el valor de las certificaciones de sostenibilidad en el sector Inmobiliario.

-

La transformación sostenible del Real Estate viaja hacia activos eficientes y responsables en entornos ecológicos para un futuro descarbonizado y resiliente.

-

Un periodo de gran actividad constructora, unido a una ralentización de las cifras de ocupación, ha dado lugar a que las tasas de vacantes logísticas en Europa tiendan al alza en los últimos 18-24 meses

-

Cómo los centros de datos sostenibles están dando forma a la IA en Europa, haciendo hincapié en las prácticas ecológicas y la energía renovable.

-

Artículo

Cómo alinean los ocupantes su cartera inmobiliaria con los objetivos corporativos de sostenibilidad

Existe un cambio entre los ocupantes hacia una mayor consolidación de la cartera y la reubicación en espacios de mejor calidad

-

Un proyecto ambicioso que gracias a la gran colaboración entre las dos partes ha sido todo un éxito.