Informe | Adaptive Spaces

La ocupación de oficinas en Europa y su impacto en las empresas en el 2023

En esta encuesta de CBRE sobre la ocupación de oficinas europeas 2023, se sondeó las opiniones de más de 130 empresas sobre las preferencias actuales de los trabajadores y su impacto en la empresa.

junio 5, 2023 7 Consumo de tiempo Read

Los índices de vuelta a la oficina siguen siendo bajos, pero pueden aumentar: las políticas son cada vez más estrictas y prescriptivas.

Continúa el reto de la vuelta a la oficina

Conseguir que los trabajadores vuelvan a la oficina en gran número está resultando un reto mayor de lo que muchos esperaban. Las razones pueden ser la reticencia a desplazarse, mandatos imprecisos/cambiantes, o la preferencia por el trabajo a distancia entre algunos empleados. Casi la mitad de las empresas informan de una asistencia a la oficina del 40% o inferior, y sólo el 15% registra una asistencia media del 60% o superior.

- Las grandes empresas, especialmente afectadas

Es comprensible que las grandes empresas estén experimentando este problema de forma más aguda que las pequeñas. Sólo el 12% de las grandes empresas con más de 5.000 empleados, declaran tasas de asistencia superiores al 60%, mientras que esto es típico del 29% de las empresas de hasta 1.000 empleados.

También hay diferencias sectoriales. Las empresas del sector de tecnología, medios de comunicación y telecomunicaciones (TMT) tienen más probabilidades de registrar índices de asistencia más bajos: El 63% registra una asistencia media del 40% o inferior, frente al 42% de las empresas de servicios financieros y profesionales.

- ¿Estado final o margen de progreso?

Algo más de la mitad de las empresas (56%) considera que las tasas de retorno actuales son una situación estable, lo que sugiere que muchas han aceptado una reducción de sus objetivos anteriores en materia de tasa de asistencia.

Sin embargo, el 40% no considera que la situación actual sea un punto final y está tratando de generar nuevos aumentos. Casi dos tercios de ellos tienen como objetivo el segundo semestre de este año o el primer semestre de 2024 para alcanzar esta posición, pero un tercio tiene un plazo más largo o indefinido.

- La orientación actual es restrictiva

En la actualidad, dos tercios de las empresas imponen algún tipo de requisito de asistencia a la oficina, la mayoría (41%) durante más de la mitad de la semana laboral. Se trata de un cambio notable con respecto al año pasado, cuando sólo alrededor del 40% de las empresas habían impuesto algún tipo de requisito.

Por otra parte, una quinta parte, mantiene una posición voluntaria en la que se apoya la asistencia a la oficina (pero sin especificar la proporción), y sigue habiendo un alto grado de discrecionalidad por parte de los empleados.

Diferencias sectoriales en torno al ratio de ocupación

Existe una variación significativa en los enfoques utilizados o considerados en los distintos sectores. Las empresas de servicios financieros están en general más dispuestas a tener posiciones claras y ejecutables en torno a la ocupación, y ello a pesar de que ya experimentan índices de asistencia ligeramente superiores.

Más de tres cuartas partes de las empresas de servicios financieros que tienen algún tipo de requisito de asistencia, y también controlan hasta qué punto se cumple este requisito.

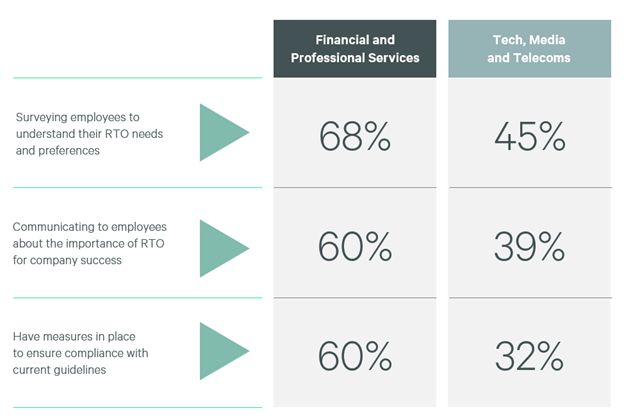

Las medidas que se utilizan para implicar a los empleados en estas cuestiones también son más frecuentes entre las empresas de servicios financieros: El 68% está encuestando a su plantilla para conocer sus preferencias, y el 60% está comunicando la importancia de la ocupación de la oficina para el éxito de la empresa. Las cifras correspondientes a TMT son 45% y 39%.

Aquí entran en juego varios factores: preferencias, estilos de trabajo más flexibles y un menor apego a la oficina en algunas partes del sector TMT, y la necesidad percibida de que determinados puestos y funciones estén totalmente basados en la oficina.

Objetivos laborales híbridos y cómo alcanzarlos

Muchas empresas registran índices de asistencia más bajos de lo previsto. El aumento de los requisitos de asistencia es una forma de abordar este problema, pero el seguimiento y la aplicación de las normas siguen siendo muy informales. Es probable que en el futuro las directrices y políticas sean mucho más prescriptivas.

- ¿Hacia lo híbrido?

La mitad de las empresas encuestadas afirman que su posición deseada es que los empleados repartan su tiempo a partes iguales entre la oficina y las ubicaciones remotas. Otro 38% aspira a una situación en la que los empleados estén la mayor parte del tiempo en la oficina (más de 3 días a la semana), y sólo el 11% busca una solución mayoritariamente remota. Sólo una minoría muy pequeña aspira a un modelo de oficina a tiempo completo, pero ninguno aspira a una solución totalmente remota.

Que estos objetivos coincidan con las preferencias de los empleados es un reto potencial. El informe Live-Work-Shop de CBRE reveló que alrededor del 41% de los trabajadores europeos querían estar en la oficina más de la mitad de la semana laboral, pero casi el 30% preferirían adoptar un estilo de trabajo mayoritariamente remoto.

- ¿Cuál es el conjunto óptimo de políticas y orientaciones para alcanzar esta posición futura?

Casi la mitad de las empresas indican que tienen una política u orientación sobre cuándo los empleados deben visitar la oficina.

El 31% permiten algún elemento de elección de los empleados en el marco de la orientación de la empresa, y sólo el 7% delega totalmente la cuestión en los empleados.

La política de orientación todavía no incluye especificar qué días de la semana es obligatorio estar en la oficina. Casi la mitad de las empresas no especifica qué días se requiere la asistencia. El reto de distribuir la asistencia a la oficina a lo largo de la semana laboral sigue pendiente.

- Repartir la asistencia a la oficina mediante la rotación

En general, el dispositivo más popular (52%) es pedir a los empleados que acudan a la oficina en un horario rotativo. Esto podría ayudar tanto a fomentar la colaboración como la cultura de equipo durante periodos de tiempo más largos que, por ejemplo, 2-3 días a la semana. También podría resolver el problema de la asistencia desigual a lo largo de la semana laboral, fomentando la asistencia a la oficina en bloques de tiempo más largos.

Una mayor atención a la optimización de la cartera

Doble objetivo: racionalización y mejora de la calidad

Las áreas en las que se centra la estrategia de cartera de las empresas son: la reducción, la consolidación y la mejora de la eficiencia y los costes de los activos existentes. Pero la optimización de la cartera se está convirtiendo en un proceso cada vez más sofisticado, en el que muchas empresas llevan a cabo auditorías de activos en toda su cartera para identificar el coste, la calidad, la experiencia del usuario y otros atributos. Una de las consecuencias es que cada vez se presta más atención a la calidad del espacio.

- La reducción sigue siendo un objetivo clave

Las carteras de casi el 60% de las empresas encuestadas se han reducido en los últimos tres años. Relativamente pocas han experimentado una reducción general del 30% o más, y la mayor parte de la contracción se sitúa entre el 10% y el 30%. En cuanto a la dirección, parece probable que se mantenga la misma tendencia en los próximos tres años, con una proporción muy similar de previsiones de contracción.

Mejora de la cartera y de la calidad

Casi la mitad (45%) de las empresas se están reubicando en espacios de mejor calidad al menos algunas de sus funciones, y otro 23% está explorando las posibilidades de hacerlo.

Los cambios estratégicos más profundos en la estrategia de ubicación, como un enfoque más descentralizado o un cambio de orientación hacia ubicaciones suburbanas, aún no están muy extendidos, pero cada vez son más las empresas que los contemplan como posibilidades futuras.

Mayores objetivos de exposición de las oficinas flexibles

El apetito por el espacio de oficinas flexibles en una cartera sigue creciendo sin cesar. De hecho, algunos ocupantes están dispuestos a considerar mayores asignaciones de oficinas flexibles que en el pasado.

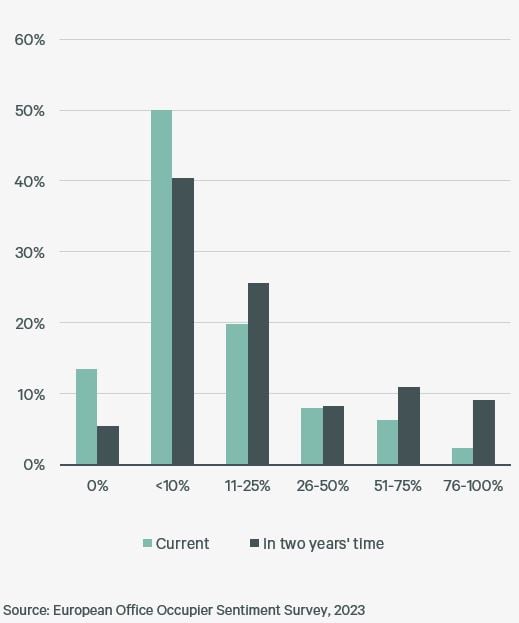

Casi dos tercios (63%) de los encuestados afirman que el espacio flexible representa actualmente menos del 10% de su cartera, pero sólo el 46% espera que esta sea la situación dentro de dos años.

Se están produciendo algunos cambios en los niveles más altos de exposición. La proporción de empresas para las que las asignaciones flexibles representan entre el 11% y el 50% de su espacio aumenta del 28% actual al 34% dentro de dos años.

Y lo que es aún más significativo, la disposición a superar el 50% de exposición flexible parece estar aumentando. Actualmente es del 8%, y aumentará al 20% dentro de dos años.

Asignación flexible de espacios de oficina

La accesibilidad define las estrategias de ubicación y la sostenibilidad impulsa la selección de edificios.

Las preferencias de los trabajadores determinan las decisiones

El informe Live-Work-Shop de CBRE revela que los trabajadores conceden más importancia a la calidad de su entorno de trabajo que antes de la pandemia, y se han vuelto menos tolerantes con los desplazamientos largos: dos tercios de los trabajadores europeos consideran el tiempo de desplazamiento o la proximidad a casa como un factor clave de selección de trabajo, sólo superado por el salario y la compensación.

Estos cambios se están reflejando en la combinación de factores que determinan la ubicación de las empresas y las decisiones de selección de edificios. El acceso al transporte público es, con diferencia, el factor más importante a la hora de seleccionar la ubicación (80%). Le sigue el aparcamiento (57%), con factores de "facilidad de desplazamiento" como los puntos de recarga de vehículos eléctricos (48%) y el almacenamiento de bicicletas o scooters (38%).

La sostenibilidad en alza

Entre los factores que influyen en la selección y explotación de los edificios, la sostenibilidad está adquiriendo una importancia visiblemente mayor, y ocupa el primer lugar entre los criterios que impulsan estas decisiones.

El 55% de las empresas considera la sostenibilidad como una de las características más buscadas a la hora de seleccionar edificios, ya sean en propiedad o en alquiler, frente al 44% del año pasado y el 37% del año anterior.

El único otro factor de equipamiento interno comparable en importancia a la sostenibilidad es la comida y bebida in situ (54%), pero hay una serie de factores de servicio/amenidad -espacios de reunión compartidos, opciones de espacio flexible e instalaciones de fitness y bienestar- que influyen en la elección del edificio para el 30-40% de las empresas. La tecnología y los servicios personales, como guarderías o conserjería, se consideran menos importantes (menos del 20%).

Los cambios en los estilos de trabajo impulsan el diseño de las oficinas

Compartir mesa y tecnología en el punto de mira

Los cambios en las preferencias y prácticas laborales de los empleados están influyendo en las decisiones internas sobre edificios, a través de la distribución del espacio, la combinación de entornos de trabajo y el papel de la tecnología.

En el caso de las grandes empresas con más de 5.000 empleados, los cambios son aún más extremos: el 83% está reduciendo los asientos exclusivos o asignados, y el 81% está aumentando los entornos de trabajo basados en la actividad.

También se están incrementando otros entornos de trabajo "colaborativos", en concreto el hot-desking (65%) y las modalidades de movilidad específicas (49%) que combinan opciones de asientos exclusivos y compartidos.

Los objetivos centrados en las personas al frente de la estrategia inmobiliaria de las empresas

Integración de bienes inmuebles y personas

Muchos de los resultados de la encuesta se basan en la creciente necesidad de integrar la toma de decisiones inmobiliarias con las decisiones relativas a las personas. La mayoría de las decisiones clave tienen consecuencias para la productividad y la eficacia de las personas y los equipos, o se ven influidas por ellas.

Entre los factores organizativos que afectan a las decisiones específicas sobre el futuro del trabajo, los más importantes tienen que ver con la creación de equipos de alto rendimiento (68%) y el fomento del compromiso y la motivación de los empleados (65%).

Principales recomendaciones

Las oficinas siguen siendo una parte esencial de la propuesta de valor para los empleados

La optimización de la cartera es una tarea multidimensional

La contracción de la huella es una expectativa generalizada, pero no la única. Merece la pena analizar la combinación precisa de medidas de racionalización, eficiencia y gestión de costes que pueden ser posibles, pero también centrarse más en la calidad de la cartera, ya que será una ventaja competitiva vital.

Priorizar la accesibilidad y la sostenibilidad

El acceso al transporte público es, con diferencia, el factor más importante a la hora de seleccionar la ubicación de las oficinas, y la sostenibilidad está adquiriendo cada vez más importancia como factor de selección de edificios. La combinación de características que generen una alta experiencia de usuario debe figurar en las agendas de todos los ocupantes.

Los cambios en el estilo de trabajo exigen mejoras en el diseño y la tecnología

Las empresas se esfuerzan por ofrecer una distribución más fluida de los asientos, como parte de la evolución de las estrategias de trabajo híbrido y la necesidad de dedicar más espacio a la colaboración. Merece la pena evaluar ratios más elevados de mesas compartidas, así como las tecnologías necesarias para apoyar la transición hacia nuevos estilos de trabajo.

Mantener el enfoque centrado en las personas en la estrategia inmobiliaria corporativa

Los principales objetivos de las políticas del Futuro del Trabajo -compromiso, motivación, productividad y rendimiento del equipo- tienen grandes implicaciones para las prácticas de gestión del cambio, así como para el diseño. Las ventajas de una toma de decisiones multidisciplinar que vincule el sector inmobiliario con RRHH, TI y comunicaciones, etc., son cada vez mayores.

Descarga aquí el informe completo (inglés):

Servicios relacionados

Atrae y retén el talento, fomenta la colaboración en tu lugar de trabajo y creo espacios de trabajo resilientes en los que las personas se inspiren y ...

Planifica y adopta estrategias inmobiliarias flexibles que se adapten a los cambios en la demanda y a las preferencias de los empleados

Insights relacionados

-

Informe

Los datos, en el centro del trabajo híbrido: cómo la IA y la tecnología optimizan el workplace

El trabajo híbrido se ha convertido en la realidad para muchas organizaciones. Sin embargo, gestionarlo con éxito va mucho más allá de implantar políticas de flexibilidad. Requiere un enfoque estratégico basado en datos, impulsado por la tecnología y, cada vez más, por el potencial de la inteligencia artificial (IA).

-

Informe | Adaptive Spaces

Transformación de los espacios de oficina y claves para un entorno eficaz y colaborativo

Descubre cómo el diseño y la optimización de los espacios de trabajo están redefiniendo la productividad y la experiencia del empleado en la era del trabajo híbrido.

-

Informe | Adaptive Spaces, Evolving Workforces

La eficacia de los programas híbridos de asistencia a la oficina, políticas y características comunes

En la actualidad, el 92% de las políticas relativas al lugar de trabajo incluyen programas híbridos, esta tendencia subraya un cambio en la dinámica del lugar de trabajo, donde coexisten la flexibilidad y la conectividad en persona.

-

Las organizaciones están poniendo un mayor énfasis en el modo en que los bienes inmuebles contribuyen a la eficacia del lugar de trabajo.

-

Análisis del mercado Flex a nivel nacional e internacional y su demanda y evolución en el 2022

-

Informe | Adaptive Spaces, Evolving Workforces

La ocupación de oficinas Flex en Barcelona y Madrid aumenta hasta el 85% y el 81% en el tercer trimestre

Los operadores de espacios flexibles mantienen sus planes de expansión ante la recuperación del mercado de oficinas y el buen comportamiento de la contratación.