Informe

Una oportunidad única para el desarrollo de oficinas prime

El espacio de oficinas prime, o de clase A+, ha estado superando a otras clases de espacio de oficinas desde el comienzo de la pandemia del COVID-19.

abril 19, 2024

El espacio de oficinas Prime, o Clase A+, está superando a las otras clases de espacio de oficinas a nivel nacional en términos de crecimiento de alquileres, niveles de alquiler y tasas de vacantes, y lo ha estado haciendo desde el comienzo de la pandemia COVID-19.

CBRE Econometric Advisors (CBRE EA) ha publicado recientemente una serie temporal histórica trimestral agregada de oficinas prime con datos fundamentales sobre los inmuebles de oficinas prime (el 2-4% de los edificios de oficinas) clasificados en colaboración con profesionales de CBRE.

CBRE EA utiliza estos datos para comparar el atractivo de desarrollar espacio de oficinas de primera calidad en 16 mercados.

Miami y Boston son los más atractivos si se tiene en cuenta la cantidad de inventario que es prime, la relación coste-alquiler y las tasas de vacantes prime.

Introducción

Un reciente estudio de CBRE EA ha analizado el fenómeno de la huida hacia la calidad que se está produciendo en el sector de oficinas. El crecimiento de la superficie vacante entre el primer trimestre de 2020 y el segundo trimestre de 2022 fue impulsado en su totalidad por el 10% de los edificios más afectados. De hecho, excluyendo el 10% de los inmuebles más afectados que experimentaron el mayor aumento de metros cuadrados vacíos, la absorción neta ha sido positiva desde 2020. Curiosamente, el 70% de los edificios más afectados eran de Clase A-, y generalmente construidos durante el boom de la construcción de los años ochenta y noventa. Mientras los inquilinos acuden en masa a los espacios de calidad, los edificios de clase A- (más que los de menor categoría) son los más afectados por las actuales turbulencias del mercado.

Mientras que la desocupación de oficinas aumenta y los alquileres efectivos caen, los inmuebles de primera categoría han obtenido resultados muy superiores. Estos inmuebles han mantenido una ocupación estable y ofrecen alquileres muy superiores a la media del mercado. Dada la fuerte demanda de los "mejores" espacios disponibles, creemos que cualquier edificio de oficinas de nueva construcción que sea el mejor del mercado despegará a los inquilinos existentes y se alquilará rápidamente. La viabilidad de un proyecto de construcción de este tipo depende de varios factores clave: los alquileres de mercado, la prima porcentual de los alquileres preferentes sobre la media, los costes y la duración de la construcción, el plazo de arrendamiento y el valor final, por citar algunos.

Dada la posibilidad de que se produzcan rendimientos muy superiores, hemos llevado a cabo un análisis que clasifica el atractivo de las nuevas promociones de oficinas en varios mercados de primer nivel de CBRE EA en función de diferentes dimensiones. Comenzamos con un conjunto de datos a nivel de propiedad con información clave que incluye ubicación, alquiler solicitado, vacantes, año de construcción y estatus prime. Nuestro análisis se limita a 16 mercados en los que CBRE EA, con la ayuda de expertos locales, ha identificado propiedades prime.

Propiedades prime en mercados de oficinas

Datos a nivel de edificio

Nuestro principal conjunto de datos es una muestra representativa de inmuebles de oficinas de CBRE EA que incluye el alquiler medio solicitado, el año de construcción y la ubicación. Para los mercados de nuestro análisis, aprovechamos la experiencia local de los profesionales inmobiliarios de CBRE sobre qué propiedades se consideran prime. Combinamos esta lista de inmuebles prime con nuestro conjunto de datos a nivel de edificio para clasificar cada inmueble como prime o no prime.

El gráfico 1 muestra el inventario total por estatus prime, así como el número de inmuebles individuales identificados como prime en cada mercado.

Inventario por estado Prime

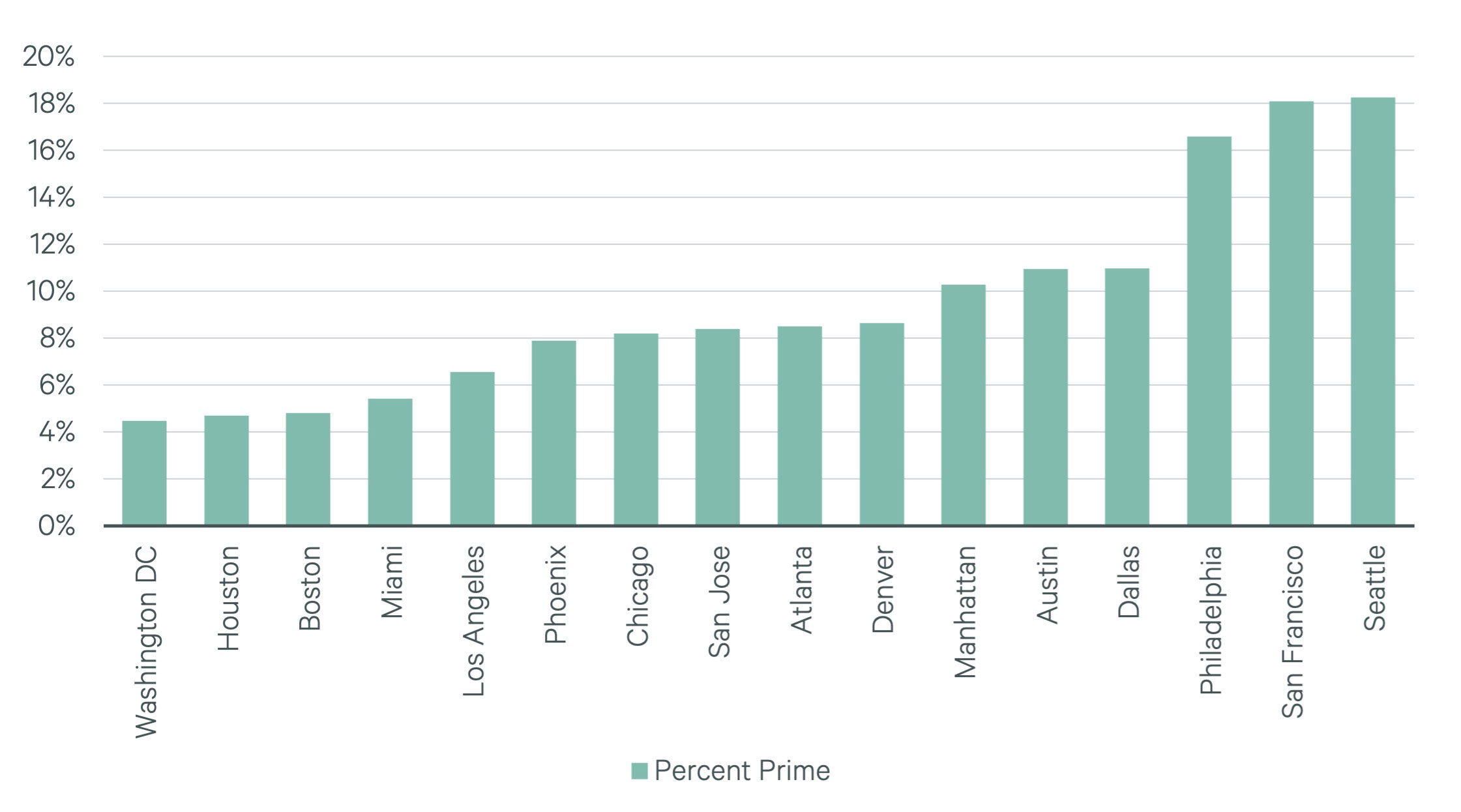

La fracción de un mercado constituida por espacio prime es una variable importante para determinar el atractivo del desarrollo. En la Figura 2, clasificamos cada uno de nuestros mercados por orden de mayor a menor fracción prime. Los mercados con una fracción baja de espacio prime, como Boston o Miami, pueden ser buenos candidatos para nuevos desarrollos debido a que tienen relativamente menos competidores para los principales inquilinos. Mercados como Seattle, con una elevada fracción de espacio prime, pueden estar sobreatendidos.

Prime Inventory Fraction

En la mayoría de los mercados, los edificios prime tienen menos vacantes, alquileres más altos y son de construcción más reciente en comparación con la media del mercado. Estas tendencias se reflejan en nuestra selección de mercados EA en las figuras 3-5.

La figura 3 refleja la tasa media ponderada de vacantes en el cuarto trimestre de 2023 por mercado para los inmuebles prime frente al mercado general de oficinas. Los mercados situados a la derecha de la línea roja son aquellos en los que los inmuebles prime presentan tasas de desocupación inferiores a la media. Miami, Washington D.C., Chicago, Filadelfia y Boston tienen las tasas de vacantes prime más bajas en relación con la vacante del mercado.

Los inmuebles prime no están obteniendo mejores resultados en todos los mercados. Por ejemplo, Austin, Seattle y Phoenix tienen una tasa de vacantes prime superior a la media del mercado. Esto se debe en parte a que los edificios prime de nueva construcción siguen alquilándose. Austin tiene más dificultades por la oferta, y algunos de los nuevos edificios no se encuentran en las zonas más solicitadas, por lo que están relativamente vacíos.

En otros casos, se debe a un desequilibrio entre la oferta y la demanda de activos prime en el mercado en cuestión. Seattle tiene una demanda limitada de espacio prime porque las empresas tecnológicas, el principal motor de la demanda, prefieren que la gente vuelva a su propio campus y no están alquilando activamente. Mientras tanto, muchos bufetes financieros y jurídicos ya tienen contratos de arrendamiento en espacios prime de varios inquilinos y no se están trasladando activamente a otros espacios prime.

Market Vacancy vs. Prime Vacancy

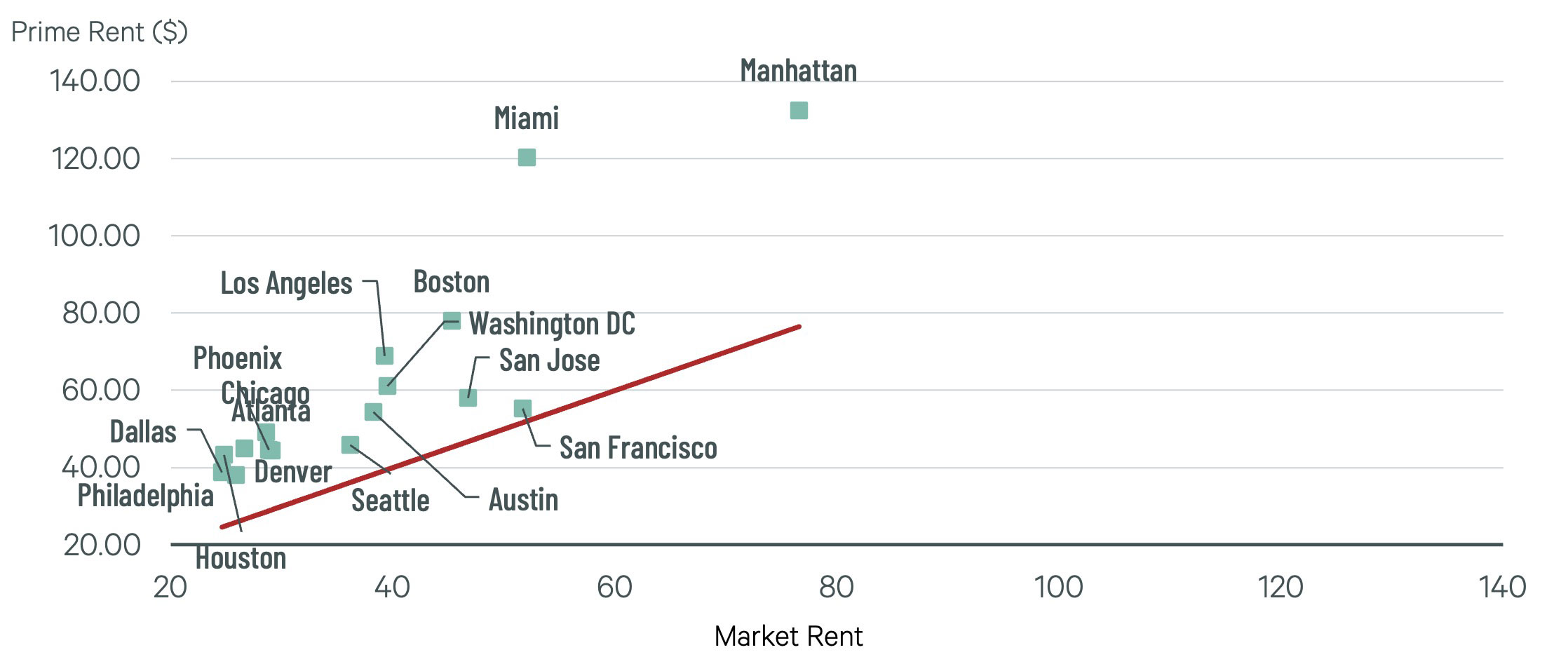

El gráfico 4 refleja la media ponderada de los alquileres solicitados por mercado para los inmuebles prime frente al mercado general de oficinas. Los mercados situados más a la izquierda de la línea roja registran la mayor prima de alquiler para los edificios prime. San Francisco, nuestro tercer mercado más caro, tiene una prima relativamente exigua de sólo el 7%. Manhattan, nuestro mercado más caro con diferencia, tiene una prima de alquiler sustancial del 73% para los inmuebles de primera categoría. En porcentaje, la prima es mayor en Miami, Los Ángeles, Houston, Manhattan y Boston.

El alquiler prime es una variable importante a la hora de decidir si se desarrolla un espacio prime. Los alquileres más elevados que se obtienen en estos edificios trofeo justifican el mayor coste de crear un edificio con un alto nivel de servicios. Y como se observa en el gráfico 3, los edificios prime suelen estar menos expuestos a las presiones de desocupación. Esto debería ayudar a estos inmuebles a evitar la presión a la baja sobre los alquileres efectivos netos a la que se enfrenta el sector de oficinas desde 2020.

Market Rent vs. Prime Rent

El gráfico 5 refleja el año medio ponderado de construcción/renovación por mercado de los inmuebles prime frente al mercado global de oficinas. En algunos mercados, el parque global es notablemente más antiguo, mientras que el parque prime es más nuevo, lo que sugiere que ya hay espacio de nueva construcción de primera categoría. Manhattan es un ejemplo. Por otro lado, en mercados como Seattle hay muy poca diferencia entre la edad media de los edificios prime y no prime. Aunque un parque de edificios prime envejecido puede ofrecer la oportunidad de crear nuevos espacios de primera categoría, no siempre es así. De hecho, a veces un edificio antiguo puede ser históricamente importante o emblemático. En otros casos, los inmuebles de oficinas prime más antiguos y bien mantenidos están cerca de ubicaciones importantes y son muy apreciados por los inquilinos profesionales.

Market Year Built vs. Prime Year Built

Costes de construcción

Además de la caída de los ingresos netos de explotación y el aumento de los tipos de capitalización, el sector de oficinas se enfrenta a un aumento drástico de los costes de construcción. De hecho, desde el primer trimestre de 2020 hasta el cuarto trimestre de 2023, la media nacional de los costes de construcción de oficinas ha crecido un 25,2% según el Índice de Costes de Construcción de CBRE, un índice que mide los cambios en el coste de construcción por sector a nivel trimestral. De hecho, dado el cambio en la demanda general de oficinas junto con estas subidas de costes, la mayoría de los edificios de oficinas construidos en los últimos años no serían rentables hoy en día. Aunque construir un edificio de primera categoría con servicios demandados cuesta más que un inmueble medio, puede que sea el único activo de oficinas que merezca la pena construir.

One Vanderbilt Tower, un rascacielos de 93 plantas en el centro de Manhattan que consideramos representativo del mejor espacio de su clase en el mercado de construcción más caro, abrió sus puertas en 2020. Según el promotor, la construcción costó 1.732 dólares por pie cuadrado. Tras aplicar el crecimiento del índice de costes de construcción de CBRE, nuestro coste para 2024 es de 2.192 dólares por pie cuadrado.

Para estimar el coste comparable de la construcción en otros mercados, utilizamos una fuente de datos adicional. RS Means proporciona un índice de muchas ciudades estadounidenses comparado con el coste medio nacional de la construcción. Utilizamos el valor del índice de la ciudad de Nueva York (NYC) como referencia, ya que es la más cercana a Manhattan. Para cada mercado, medimos la diferencia de costes como el cociente entre el valor de su índice y el valor del índice de Nueva York.1 Reducimos nuestros 2.192 dólares por pie cuadrado por esta diferencia de costes y obtenemos una estimación del coste por pie cuadrado para todos los demás mercados.

Coste en la ciudad X = 2.192 $ ∗ Índice de costes de la ciudad X/Índice de costes de Nueva York

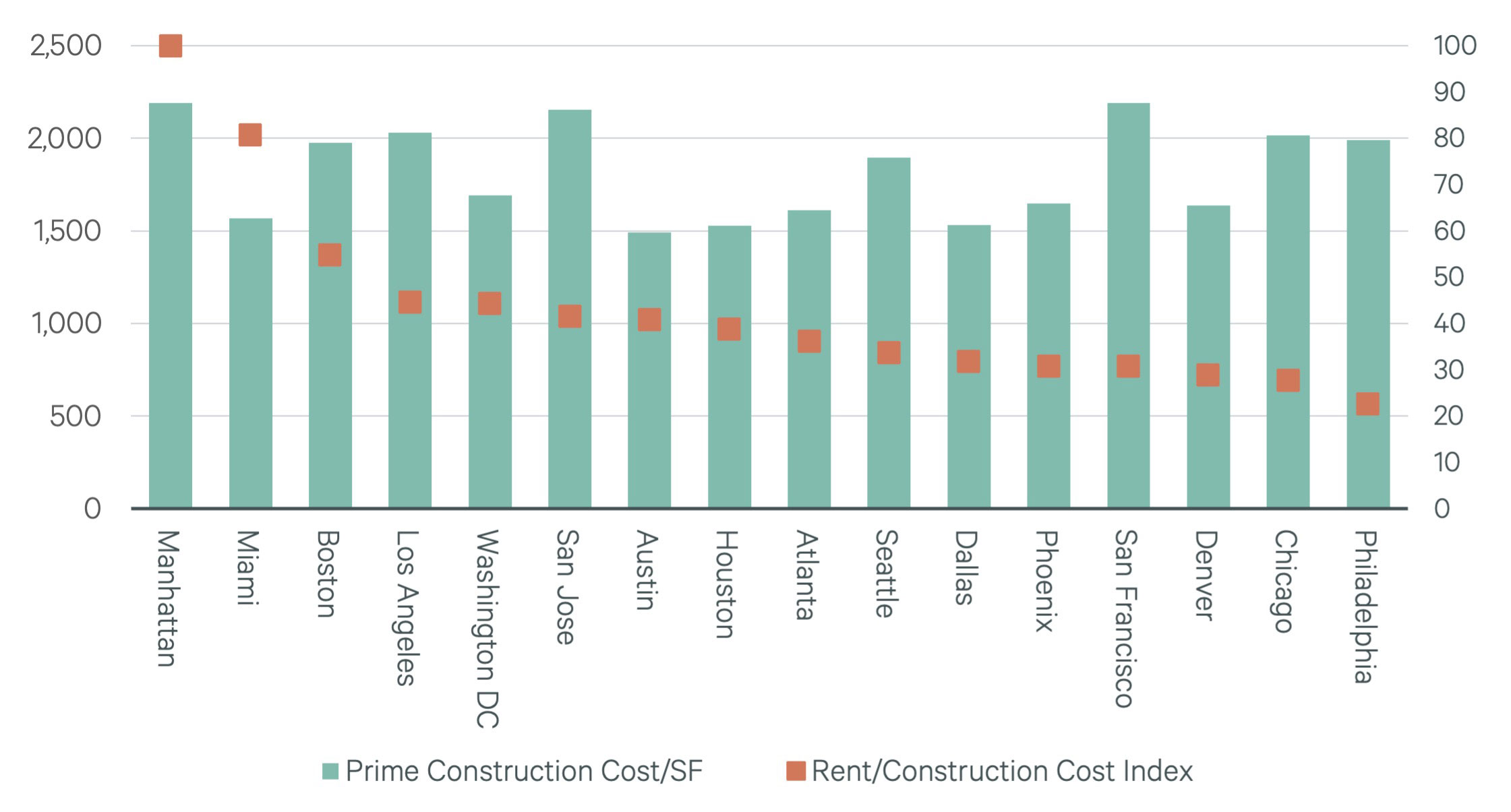

En el gráfico 6 se presentan nuestras estimaciones de costes por m2 y un índice de los alquileres más solicitados en relación con dicho coste. Este coeficiente es una variable importante para la selección del mercado, ya que indica la rapidez con la que el promotor puede esperar recuperar su inversión. Como estamos reduciendo el coste del mejor edificio, utilizamos el percentil 95 de los alquileres prime de cada mercado para captar los alquileres más altos de cada mercado. Se trata de cifras relativas y no comparables a un rendimiento real debido a que no sabemos exactamente por cuánto se alquilaría una torre One Vanderbilt equivalente en cada mercado. A pesar de los costes más elevados, Manhattan tiene la relación alquiler-coste más favorable, seguida de Miami. Entre nuestros mercados, Boston tiene la tercera mejor relación entre costes, mientras que Filadelfia destaca con la peor relación.

Prime Construction Cost by Market

Current Construction by Market

El gráfico 7 presenta el último parámetro que examinamos para nuestros mercados: la cartera de proyectos en construcción. En igualdad de condiciones, es preferible que el número de proyectos en construcción sea menor, ya que habrá menos competencia por los inquilinos. Aunque sería más útil examinar únicamente la cartera de proyectos prime, no tenemos proyectos de construcción designados como prime o no. Hemos analizado tanto el número de edificios de oficinas en construcción como el total de metros cuadrados en construcción como porcentaje del inventario total. Chicago tiene la cartera más pequeña, con sólo el 0,4% del inventario y 12 edificios. Dallas tiene 55 edificios en construcción, pero con un 2,7% del inventario está sólo ligeramente por encima de la media. Austin cuenta con la mayor cartera de oficinas en construcción hasta el cuarto trimestre de 2023, con más del 7% del inventario en construcción. Le siguen Miami, San José y Seattle, todas ellas por encima del 4% del inventario.

Prime Development Attractiveness by Market

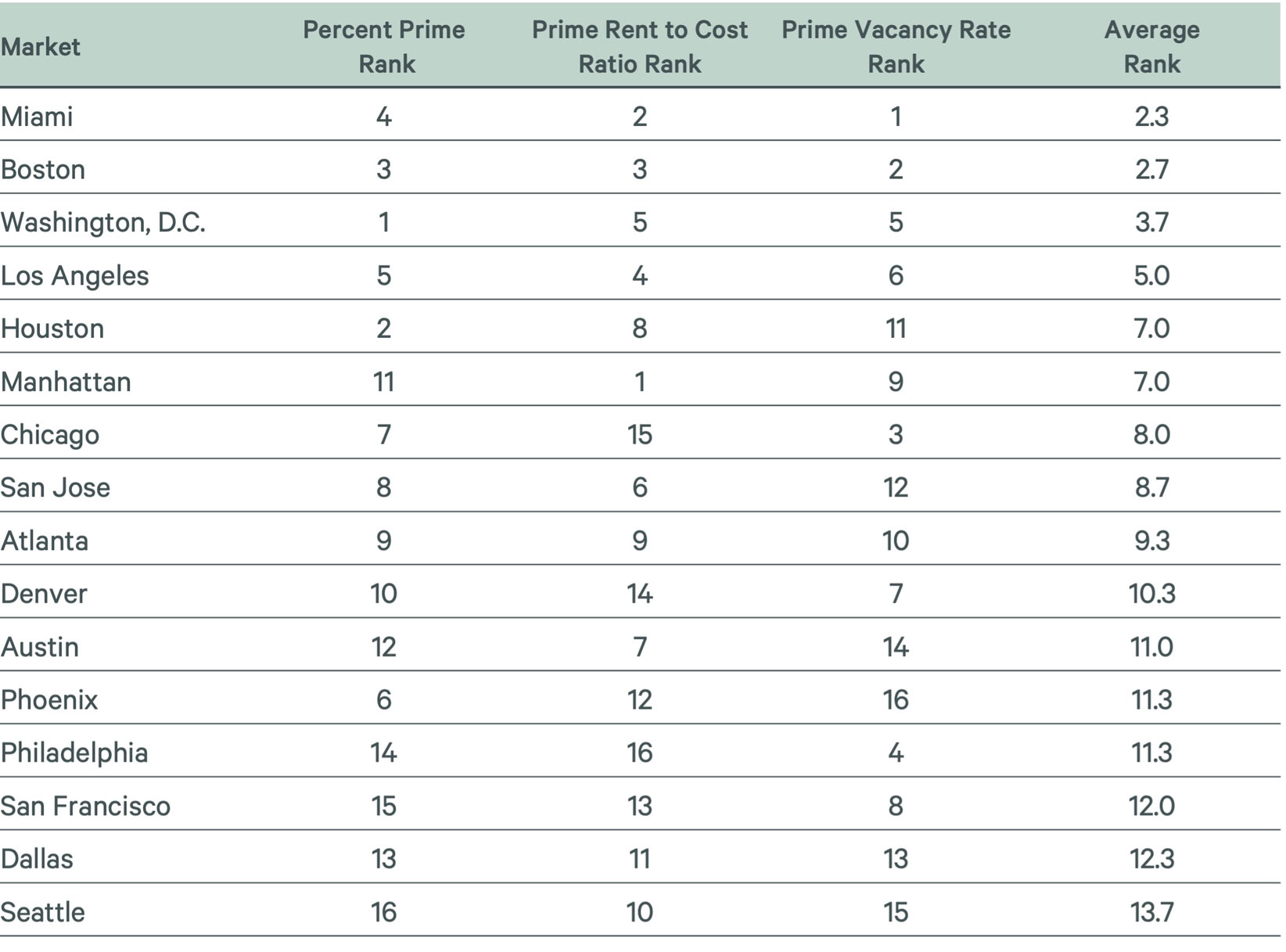

En la tabla 1, clasificamos cada mercado de mayor a menor atractivo según nuestros tres parámetros principales. Utilizando la media simple de cada clasificación, ordenamos los mercados de mejor a peor oportunidad de desarrollo prime, en relación con los demás. Miami destaca como el mercado más atractivo para la promoción de oficinas prime. Seattle es el mercado menos atractivo para la promoción prime.

Conclusión

Los inmuebles prime ofrecen rentas más elevadas con una mayor ocupación debido a su menor antigüedad y mayor calidad. Sin embargo, para construir un espacio de oficinas de primera categoría, los promotores tendrán que pagar una prima de construcción significativa. Aunque la selección de emplazamientos es un proceso extremadamente complejo que requiere mucha más información de la que proporciona este informe, creemos que ofrece un punto de partida para identificar algunos mercados con características atractivas y poco atractivas para el desarrollo.

Al examinar distintos atributos, diferentes mercados parecen más atractivos. Sin embargo, en conjunto, varios mercados parecen atractivos en todos los aspectos. Miami destaca por su gran prima de alquiler prime, su baja tasa de vacantes prime y su baja fracción de espacio prime. Si bien la reserva no es insignificante, con un 6,4% del inventario, una de las razones por las que no es aún mayor es el exorbitante precio del suelo, donde las zonas urbanizables pueden atraer ofertas de más de 77 millones de dólares por acre. Por un lado, esto limita la competencia. Por otro, hace que estos proyectos sean difíciles de cuadrar. Esto nos recuerda que el sector inmobiliario comercial es un sector hiperlocal y que cada operación es única. Dicho esto, los datos apuntan a la oportunidad de que la promoción prime obtenga mejores resultados en determinados mercados (Miami, Boston, D.C.) más que en otros.

Descarga del documento

Descarga aquí el informe completo (inglés):

Insights relacionados

-

Analizamos el mercado oficinas en España durante el segundo trimestre de 2026. Conoce la evolución de las cifras de contratación, oferta, rentas, inversión...

-

La fortaleza de la demanda, la limitada disponibilidad de espacio de calidad y el potencial de crecimiento de las rentas sitúan al mercado español de oficinas entre las oportunidades más atractivas de Europa. Descubre las principales conclusiones del informe elaborado por CBRE Research.

-

El mercado de oficinas entra en una nueva fase marcada por la estabilización, la polarización y la escasez de oferta, con Madrid consolidando su posición como uno de los mercados más dinámicos de Europa.

-

Analizamos el mercado oficinas en España durante el primer trimestre de 2026. Conoce la evolución de las cifras de contratación, oferta, rentas, inversión...

-

Ocupación, rentas, actividad contractual y distribución sectorial en los activos de oficinas gestionados por CBRE en España y Portugal

-

Informe

Los datos, en el centro del trabajo híbrido: cómo la IA y la tecnología optimizan el workplace

El trabajo híbrido se ha convertido en la realidad para muchas organizaciones. Sin embargo, gestionarlo con éxito va mucho más allá de implantar políticas de flexibilidad. Requiere un enfoque estratégico basado en datos, impulsado por la tecnología y, cada vez más, por el potencial de la inteligencia artificial (IA).