Informe

Tendencias en el mercado europeo de oficinas flexibles

El último informe de CBRE sobre el mercado europeo de oficinas flexibles muestra que cada vez hay más pruebas de que el cambio hacia prácticas sostenibles se está acelerando.

septiembre 19, 2023 4 Consumo de tiempo Read

Cada vez hay más pruebas de que la presión de clientes e inversores está acelerando el cambio hacia prácticas sostenibles en el sector flexible, junto con un equilibrio más equitativo del riesgo entre propietario/inversor, operador y ocupante. Seguimos viendo el crecimiento y la profesionalización como tendencias establecidas en el sector.

El reciente anuncio de WeWork, empresa pionera en el sector flexible, sobre su viabilidad financiera y su intención de renegociar las condiciones de arrendamiento con sus arrendadores ha generado cierta incertidumbre en el sector. Sin embargo, los fundamentos del mercado -sobre todo en términos de demanda de los ocupantes- indican una perspectiva positiva para los operadores y los recientes y sólidos resultados trimestrales de IWG así lo demuestran.

Sector de ocupación

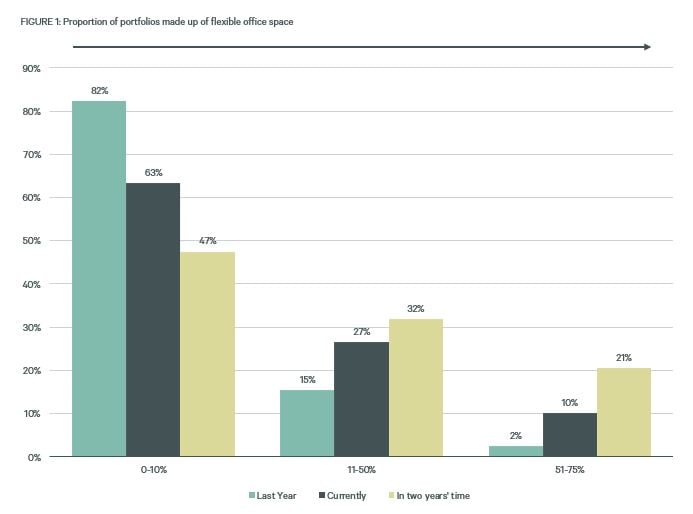

El sentimiento de los ocupantes hacia el uso de la flexibilidad sigue siendo muy positivo. En nuestra Encuesta sobre el Sentimiento de los Ocupantes de Oficinas Europeas 2023, preguntamos a los clientes qué porcentaje de su cartera inmobiliaria es flexible en la actualidad y dónde lo prevén dentro de dos años. Las respuestas demuestran que el flex está cobrando impulso a medida que se convierte en un elemento cada vez más importante de la estrategia de ocupación.

Se prevé que la proporción de los que declaran una asignación inferior al 10% descienda del 63% actual a menos de la mitad en los próximos dos años. Esta cifra ha descendido desde el 82% del año pasado, lo que indica que, a pesar de las obligaciones de arrendamiento heredadas y otros retos operativos, las predicciones realizadas el año pasado se están haciendo realidad más rápidamente de lo previsto, a medida que los clientes se adaptan a las nuevas exigencias de sus empresas en materia de lugar de trabajo.

Hay un aumento correspondiente en aquellos que esperan tener entre un 10-50% de flexibilidad en su cartera - casi un tercio de las empresas esperan estar en este grupo dentro de dos años - y más de una quinta parte prevé que más del 50% de su cartera será flexible en el mismo período.

Aunque las razones y necesidades de cada empresa en materia de flex serán diferentes, una asignación del 20-30% parece una aspiración razonable para muchas, ya que les da la posibilidad de contratar si las circunstancias lo requieren, al tiempo que les permite invertir en los elementos básicos de sus carteras.

Si comparamos esta cifra con los índices de penetración actuales, que sólo se acercan al 10% en el centro de Londres y se sitúan en una media del 2,5% en los principales mercados europeos, vemos que en los próximos años habrá grandes oportunidades para aumentar el espacio flexible.

Opinión de los operadores

Modelos de arrendamiento

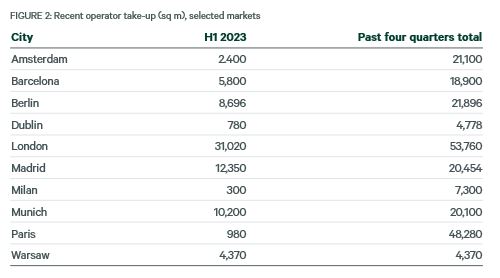

Al igual que en el mercado de oficinas en general, la demanda de espacio por parte de los operadores fue moderada en el primer semestre del año, con un descenso del 19% en el segundo trimestre. No obstante, los niveles de existencias han seguido aumentando, un 8% en comparación con mediados de 2022.

Los índices de penetración del mercado siguen indicando un importante margen de crecimiento

A pesar de la reciente expansión, el sector sigue representando sólo el 2,5% del parque total de oficinas de la región. Con unas estimaciones de consenso en toda la región de entre el 10% y el 20% en un plazo de tres a cinco años, respaldadas por la fuerte demanda de los ocupantes y un número creciente de proveedores potenciales, existen expectativas de crecimiento continuo en un futuro previsible.

Sostenibilidad y el sector de oficinas flexibles

A nivel conceptual, el espacio flexible debería superar al arrendamiento tradicional debido a los siguientes factores:

Reutilización del equipamiento: cuando un cliente se muda, el mobiliario, los accesorios y las instalaciones se reutilizan para el siguiente cliente. Los espacios sin marca, pero de alta calidad, pueden ser utilizados por diversas empresas, lo que reduce enormemente la cantidad de residuos materiales que conlleva la renovación y disminuye el impacto de las emisiones de carbono.

Cambio de las estrategias de desplazamiento al trabajo: con algunos clientes que adoptan modelos "hub-and-spoke", se ofrece a los empleados la posibilidad de trasladarse a un centro flexible como alternativa a su casa o a la oficina. Según los estudios del IWG, esto supone una mejora significativa de las emisiones de carbono en comparación con los desplazamientos a lugares centrales o la calefacción/refrigeración de las oficinas domésticas.

Descarga el informe completo (en inglés) aquí:

Puede ejercer los derechos de acceso, cancelación, oposición, rectificación, supresión, limitación del tratamiento, portabilidad de los datos, y a no ser objeto de decisiones individuales automatizadas, incluida la elaboración de perfiles; a través de la dirección de correo electrónico [email protected], personalmente en las oficinas de CBRE REAL ESTATE, S.A, o mediante comunicación escrita, acompañada de copia del correspondiente documento nacional de identidad, dirigida a CBRE REAL ESTATE, S.A, Paseo de la Castellana 202, planta 8ª, 28046 Madrid. Para más información, no dude en consultar nuestra política de privacidad: https://www.cbre.es/about-us/global-web-privacy-and-cookie-policy

Servicios relacionados

Planifica y adopta estrategias inmobiliarias flexibles que se adapten a los cambios en la demanda y a las preferencias de los empleados.

Insights relacionados

-

Informe | Adaptive Spaces

El mercado de oficinas flexibles en Europa: tendencias clave y oportunidades en 2025

Descubre cómo la flexibilidad está transformando el sector inmobiliario corporativo.

-

Informe | Adaptive Spaces

El mercado de oficinas flexibles se consolida en toda España: Madrid y Barcelona lideran, pero el dinamismo se extiende a otras ciudades

El auge de las oficinas flexibles redefine el mercado inmobiliario corporativo en España: expansión, sostenibilidad y calidad como claves del nuevo modelo

-

Informe | Adaptive Spaces

Análisis y tendencias del mercado de espacios flexibles en España

Descubre las principales tendencias y datos del mercado de espacios flexibles en Madrid, Barcelona y las principales regiones durante el primer trimestre de 2025.

-

Informe | Adaptive Spaces

El mercado Flex sigue creciendo en Madrid y Barcelona en el último trimestre del año.

El mercado flex en Madrid y Barcelona muestra un notable crecimiento y estabilidad, impulsado por la confianza de los operadores y la creciente demanda.

-

Informe | Adaptive Spaces

España destaca en el sector de oficinas flexibles

Hasta septiembre, se han transaccionado más de 17.600 puestos, un 13% más que en el mismo periodo de 2023. Londres, París, Madrid y Barcelona concentraron el 45% de la contratación europea en el primer semestre, según el informe European Flex Office Market Update 2024.

-

Informe | Adaptive Spaces

2023–2024 CBRE Global Workplace & Occupancy Insights

El informe explora las tendencias entre los principales ocupantes de oficinas y ofrece información para cualquier organización