Artículo | Evolving Workforces

Perspectivas de contratación de Facility Management

abril 18, 2023

Descubre el informe original en inglés y descárgatelo

Metodología

Hemos preguntado a expertos del sector cuál es su punto de vista.

En este informe, el primero de su clase, CBRE GWS llevó a cabo un estudio de investigación centrado exclusivamente en la compra de servicios de FM. CBRE GWS encuestó a compradores sobre temas clave como estrategias de subcontratación, prioridades, inflación, sostenibilidad, diversidad, riesgo y otros.

Este informe de perspectivas de contratación de gestión de instalaciones incluye opiniones de 40 empresas de múltiples sectores. La mayoría de los encuestados pertenecen a mercados más desarrollados que el de Iberia, por lo que los resultados de la encuesta nos adelantan cuál será nuestro futuro.

- Sector farmacéutico

- Sanidad

- Servicios financieros y profesionales

- Tecnología, medios de comunicación y telecomunicaciones

- Fabricación, industria y logística

- Venta al por menor

- Energía, petróleo y gas

- Infraestructuras y empresas públicas

Los resultados de nuestra encuesta sobre la opinión de los compradores muestran tres factores clave que determinan las estrategias de compra:

- Diseño organizativo

- Inflación de la cadena de suministro

- Imperativos ESG

Adquisición de FM y prioridades corporativas

Los directivos de las empresas prestan cada vez más atención a sus portfolios porque cada vez se reconoce más que los activos inmobiliarios son fundamentales para impulsar las cadenas de suministro, alcanzar objetivos de sostenibilidad, ahorrar costes y fomentar la cultura empresarial. La contratación de FM es fundamental para lograr estos objetivos y mantener la eficiencia operativa en medio tanto de las interrupciones que hemos estado sufriendo a lo largo de la cadena de suministro como las cada vez más preocupantes noticias sobre el crecimiento económico.

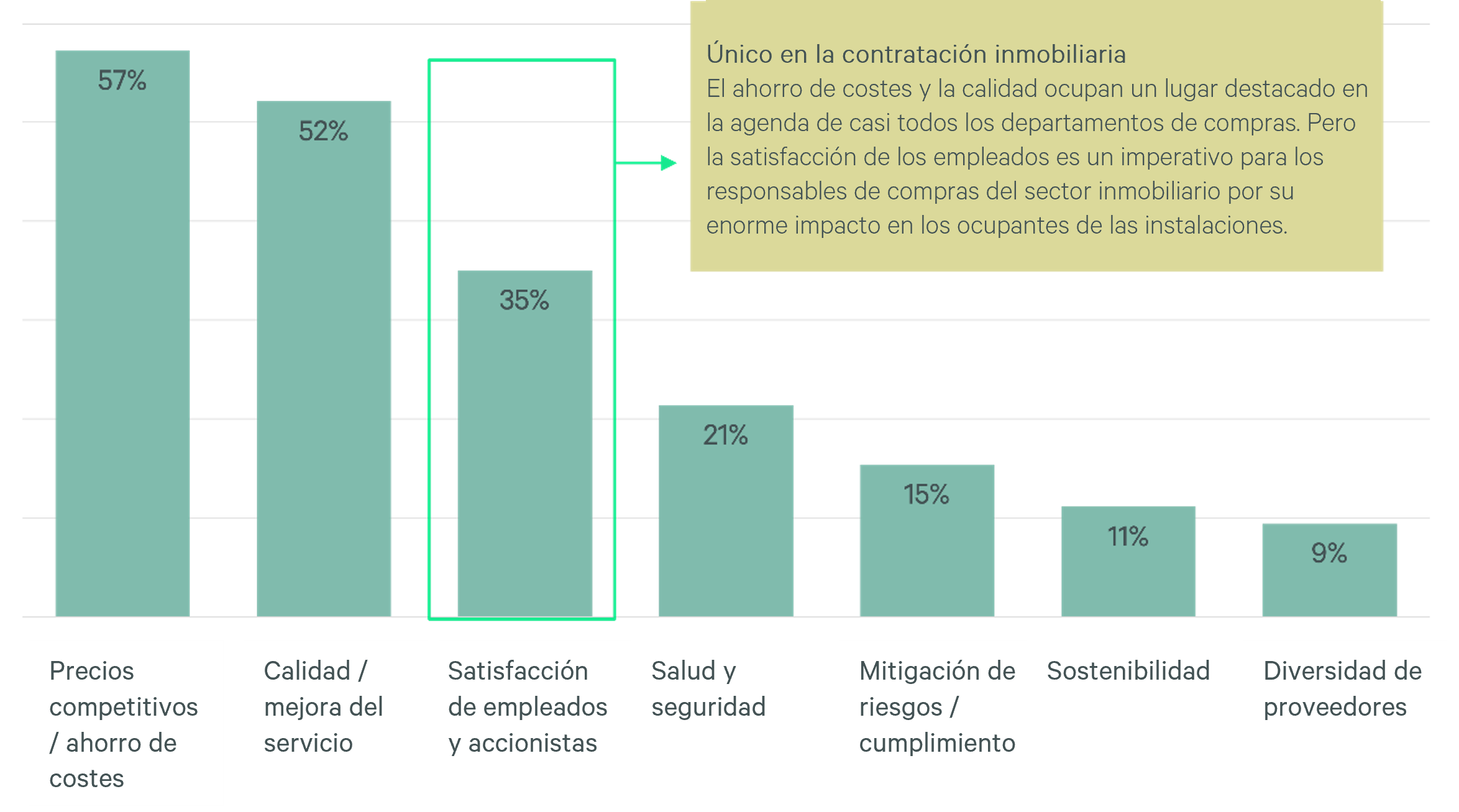

Figura 1A: Objetivo que los responsables de la contratación de FM consideraron su "máxima prioridad"

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.Figura 1B: Objetivos representados en las "tres principales prioridades" para los responsables de la contratación de FM.

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

Modelo organizativo de FM

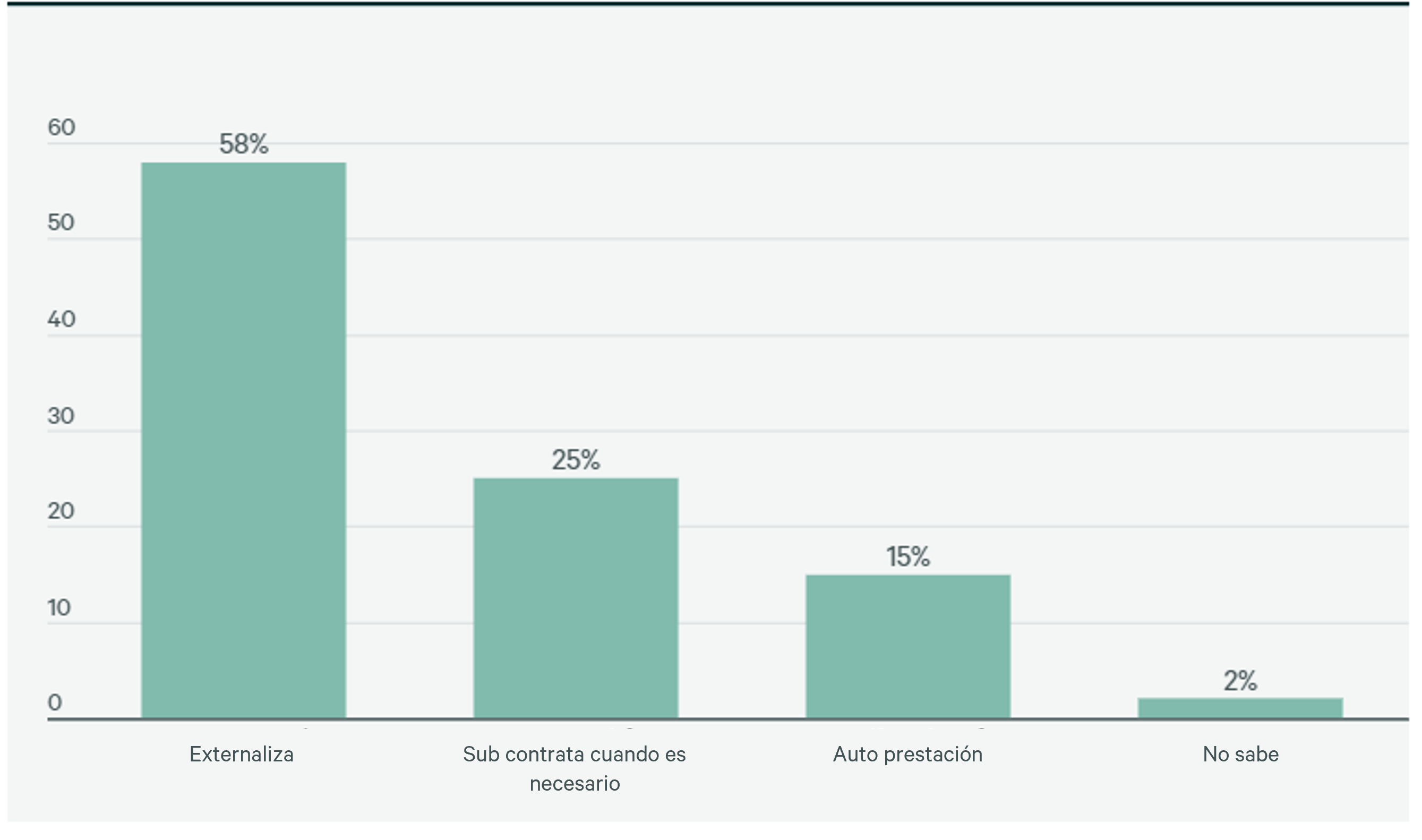

La mayoría de los encuestados (58%) subcontrata de manera integral sus servicios de FM servicios de gestión financiera, una cuarta parte subcontrata estos servicios de manera individualizada (servicio a servicio con proveedores diferentes) y el resto los realiza internamente.

Según CBRE Research, la externalización se ha convertido en el modelo inmobiliario dominante en todos los sectores.

Figura 2: ¿Cuál es su principal modelo de gestión de instalaciones?

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

1 Acuerdos con proveedores de servicios que proporcionan servicio integral de FM consistente entre otros en facility managers, servicios de call center, contabilidad, ingeniería y gestión de la cadena de suministro.

2 Funciones principales de gestión internas, utilizando subcontratación para funciones tácticas como conserjería, limpieza, ingeniería, etc.

3 La mayoría del personal es interno.

Comprender las ventajas de la subcontratación en la cadena de suministro

-

Innovación

Los tradicionales modelos de FM con un bajo nivel de externalización se basan en un abastecimiento único o doble para cada línea de servicio, a menudo muy específico por línea (tradicionalmente OEM) del sector. Al tener acceso y utilizar los principales proveedores de todas las líneas de servicio, los clientes tienen también acceso de forma rápida (y privilegiada) a una mayor fuente de innovaciones. Pueden realizar pruebas piloto con early adoprters y, si tienen éxito, escalarlas al resto de la cartera. Su experiencia y sus capacidades de evaluación comparativa conducen a una mejora continua, lo que aumenta la probabilidad de éxito en la implantación de estas innovaciones. -

Eficacia

La gestión interna de la cadena de suministro está limitada por restricciones de escala, así como de recursos en categorías y subcategorías específicas. Los proveedores de FM se benefician de la escalabilidad que supone consolidar un gasto importante, crear un equipo sólido de recursos para gestionar eficazmente la base de suministro y optimizar los servicios. Las relaciones existentes con los principales actores del sector permiten a los proveedores de servicio de FM seleccionar proveedores en toda la cartera de una empresa sin perder influencia. Pueden desarrollar plantillas de licitación y contratación específicas para cada subcategoría para aumentar la eficiencia. -

Riesgo y agilidad

Gestionar las compras de servicios de FM de forma individualizada genera un mayor riesgo. Con frecuencia esto provoca fluctuaciones en los costes o en los plazos, ya que los modelos de servicio internalizado suelen depender de una o dos fuentes con un apalancamiento limitado. Si un proveedor falla o rinde por debajo de lo esperado, los equipos internos de la cadena de suministro se pueden ver obligados a iniciar un largo proceso de evaluación para acceder a proveedores alternativos, o cambiar a nuevos proveedores no evaluados con costes más elevados. Los empresa de servicios de FM pueden aprovechar su poder adquisitivo y sus relaciones con los proveedores a nivel de la alta dirección para resolver los problemas de rendimiento. Con múltiples puntos de contacto, cada proveedor puede recibir avisos tempranos de posibles fallos. Los proveedores de servicios de FM pueden implementar opciones de sustitución rápidamente dentro de las relaciones contractuales existentes utilizando todos los proveedores principales de su red de proveedores autorizados. Esto ayuda a controlar costes y riesgos. Los proveedores de servicios de FM también pueden asumir ciertos riesgos de la cadena de suministro en nombre de los clientes, incluida la responsabilidad por el rendimiento de terceros.

-

Capacidad de evaluación comparativa

Sin llevar a cabo un ejercicio de licitación exhaustivo, los equipos internos compras pueden tener dificultades para realizar una evaluación comparativa de una serie de criterios como el coste, el rendimiento, el riesgo y la sostenibilidad. Sin embargo, los proveedores de FM pueden aprovechar datos exhaustivos agregados en toda la empresa para generar rápidamente cifras de evaluación comparativa. Esto acelera la toma de decisiones críticas y ayudar a evitar solicitudes de propuestas o información innecesarias, costosas y que requieren mucho tiempo. -

Experiencia

Las empresas que se autogestionan suelen tener una experiencia limitada en la categoría de servicios no esenciales debido a su menor escala, por lo que operan a un nivel generalista. Confiar en un socio especializado elimina la necesidad de que la organización invierta en costosos especialistas internos, a menudo infrautilizados, que apoyan los servicios no esenciales. Con más recursos centrados en una sola categoría, los proveedores de FM tienen más experiencia y conocimientos, incluso a nivel de subcategoría. Esos recursos pueden trabajar con los proveedores para prestar servicios optimizados a un coste significativamente reducido, con mayor rapidez y, a menudo, sin gastos de transición. Esta experiencia es importante para reducir el riesgo operativo mediante sólidas plantillas de contratos específicos para cada subcategoría y la gestión del rendimiento de los proveedores.

La contratación como socio empresarial estratégico

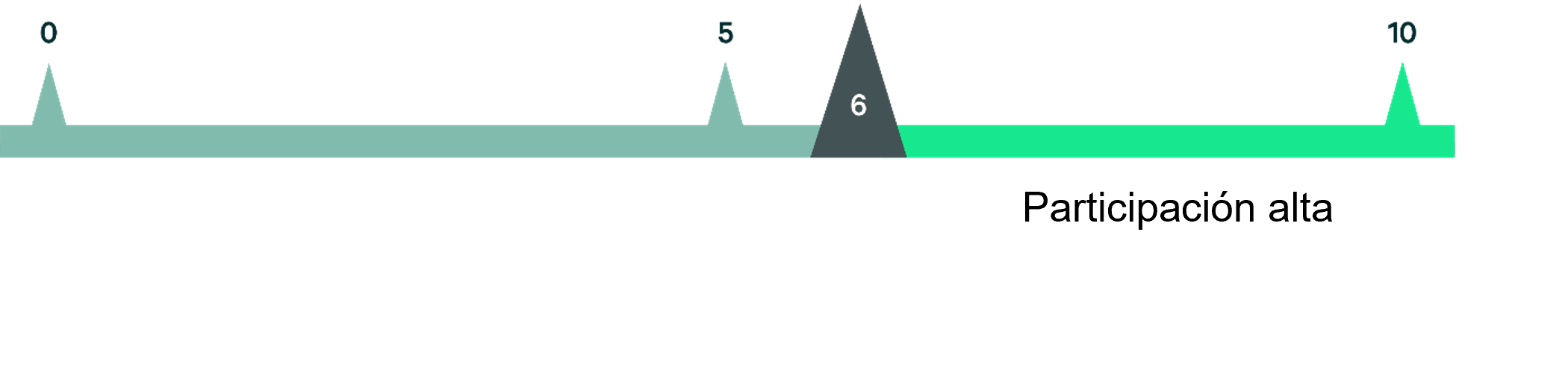

El departamento de compras se percibe a sí mismo como un socio estratégico de su cliente interno, El Departamento de Inmuebles o Corporate Real Estate (CRE). Como se observa en la Figura 3, el nivel medio de alineación con CRE es de un 6 sobre 10. De hecho, el 40% de los encuestados señaló un alto nivel de compromiso. Sin embargo, el 8% de los encuestados de FM afirmó no tener ninguna relación con CRE.

A medida que los responsables de compras de servicios de FM intentan mejorar sus relaciones con sus clientes CRE, CBRE recomienda a los equipos de aprovisionamiento que vayan más allá de organizar eventos de aprovisionamiento. Deben proporcionar la experiencia en la materia para rediseñar y optimizar los servicios. Este enfoque es el más eficaz para impulsar el ahorro de costes, la calidad y la innovación.

Figura 3: ¿Qué grado de participación tiene la contratación en el desarrollo de la estrategia inmobiliaria y de gestión de instalaciones?

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

Presupuestos de capital para instalaciones

Dos tercios de los encuestados tienen cierta alineación y coordinación con los presupuestos y gastos de capital del FM.

Figura 4: ¿Hasta qué punto están alineados los equipos y las estrategias para gestionar la compra de gastos de capital de FM (Capex) y los gastos operativos de FM (Opex)? (por ejemplo, adquisición de nuevos equipos de calefacción, ventilación y aire acondicionado frente a servicios de calefacción, ventilación y aire acondicionado)

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

“La interacción y retroalimentación de los equipos de compras y las áreas de instalaciones y proyectos es necesaria. Las empresas no especializadas en FM cuyo core se enfoca en otras actividades, suelen presentar una división en las fases de compra que concluye en impactos de baja optimización en las adquisiciones en CAPEX vs OPEX. El 22% en la gráfica, así lo representa. En este sentido, las empresas de FM incluyen un análisis holístico y un trabajo conjunto entre las áreas mencionadas, por su evidente dedicación, de las adquisiciones o instalaciones en CAPEX que minimiza el impacto en OPEX produciéndose la optimización requerida que este tipo de empresas deben ofrecer a sus clientes”

María Saez, Directora de Compras, CBRE GWS Iberia

Inflación de la cadena de suministro

En los dos últimos años, el mundo ha experimentado un aumento vertiginoso de los costes globales de transporte y mano de obra, multitud de problemas logísticos que provocaron escasez de bienes y materiales, y fuertes subidas de los costes energéticos. Esta inestabilidad de la cadena de suministro añadió complejidad e incertidumbre en torno a la prestación de servicios y los costes para las empresas. Aunque algunas presiones inflacionistas han remitido recientemente, prevemos que estos riesgos desafiarán a las cadenas de suministro mundiales a corto plazo, por lo que los equipos de compras de FM deben permanecer atentos durante este periodo de volatilidad.

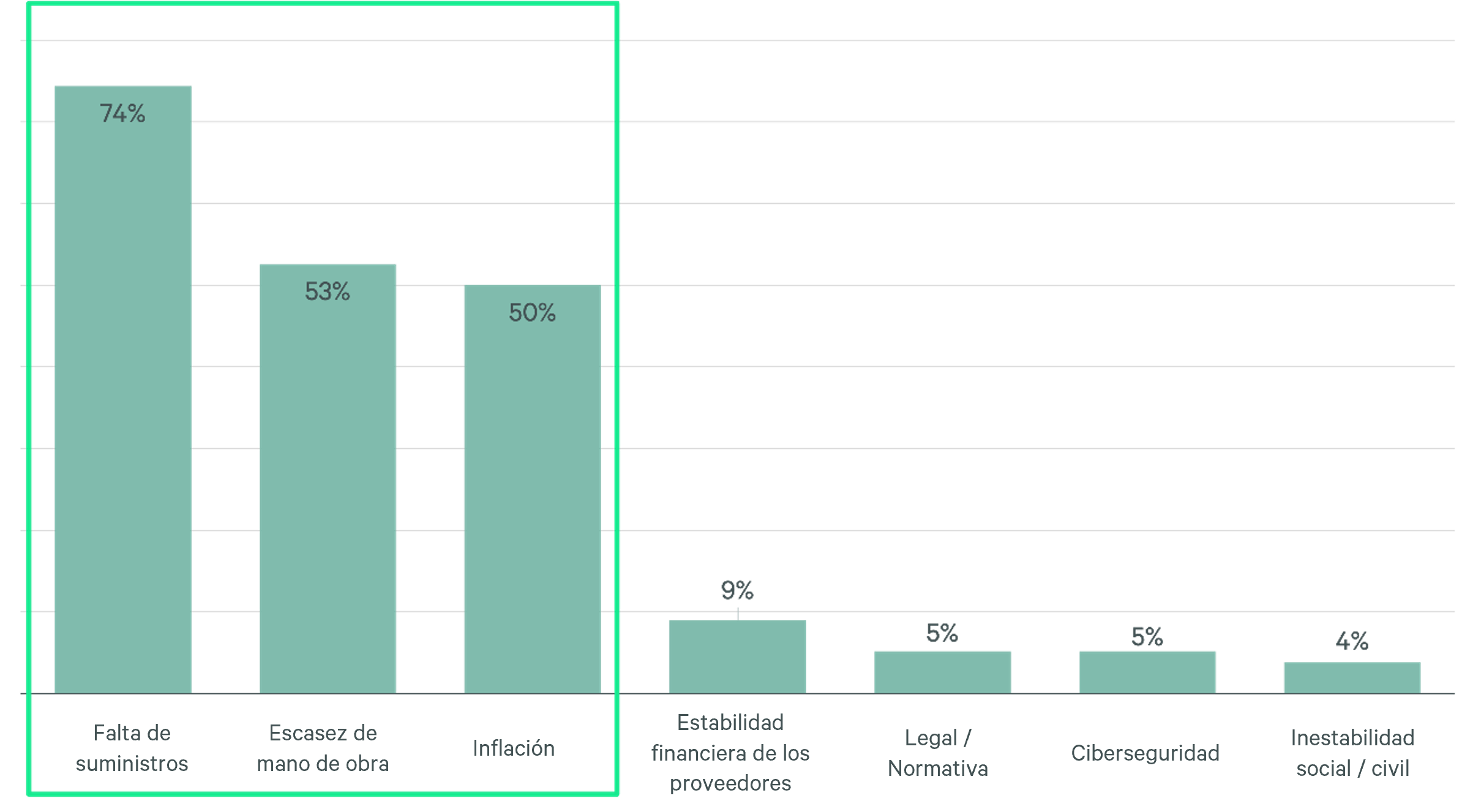

La pandemia ha puesto de manifiesto lo frágil que puede ser nuestra cadena de suministro global. No es sorprendente que la mayoría de los encuestados crea que la interrupción del suministro es el riesgo número 1 de la cadena de suministro para su empresa. La escasez de mano de obra y la inflación completan los tres riesgos principales (Figura 5).

Esto coincide con la reciente investigación de CBRE: los problemas laborales y logísticos están causando importantes retrasos en toda la cadena de suministro. Actualmente, el 77% de los retrasos en las órdenes de trabajo se atribuyen a la falta de disponibilidad de materiales. Como buenas prácticas, se anima a las empresas a estandarizar las compras y la configuración de los equipos, adelantar las compras de repuestos críticos, optimizar la gestión del inventario y colaborar con los proveedores para comprender sus dependencias y riesgos de entrega.1

Figura 5: En su opinión, ¿cuáles son los tres principales riesgos de la cadena de suministro de FM para su empresa?

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

1 Fuente: Índice de tendencias de costes de gestión de instalaciones de CBRE, abril de 2022.

Como se observa en la Figura 6, muchos encuestados creen que existe una mayor probabilidad de que se produzcan riesgos en la cadena de suministro de FM en los próximos dos años. Sin embargo, la mayoría de los encuestados también se sienten bastante seguros de que su empresa es capaz de identificar y mitigar estos riesgos.

Gráfico 6: En comparación con los últimos tres años, ¿cómo prevé los riesgos de la cadena de suministro de FM en los próximos dos años?

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

Figura 7: ¿Cuál es su grado de confianza en la capacidad de su empresa para identificar y mitigar los riesgos de la cadena de suministro de FM?

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

Mitigación de la inflación

La inflación sigue atenazando la economía mundial, y los equipos de compras se enfrentan a tremendos retos de costes, con un 70% de los encuestados que ven un gran impacto en la cadena de suministro de FM.

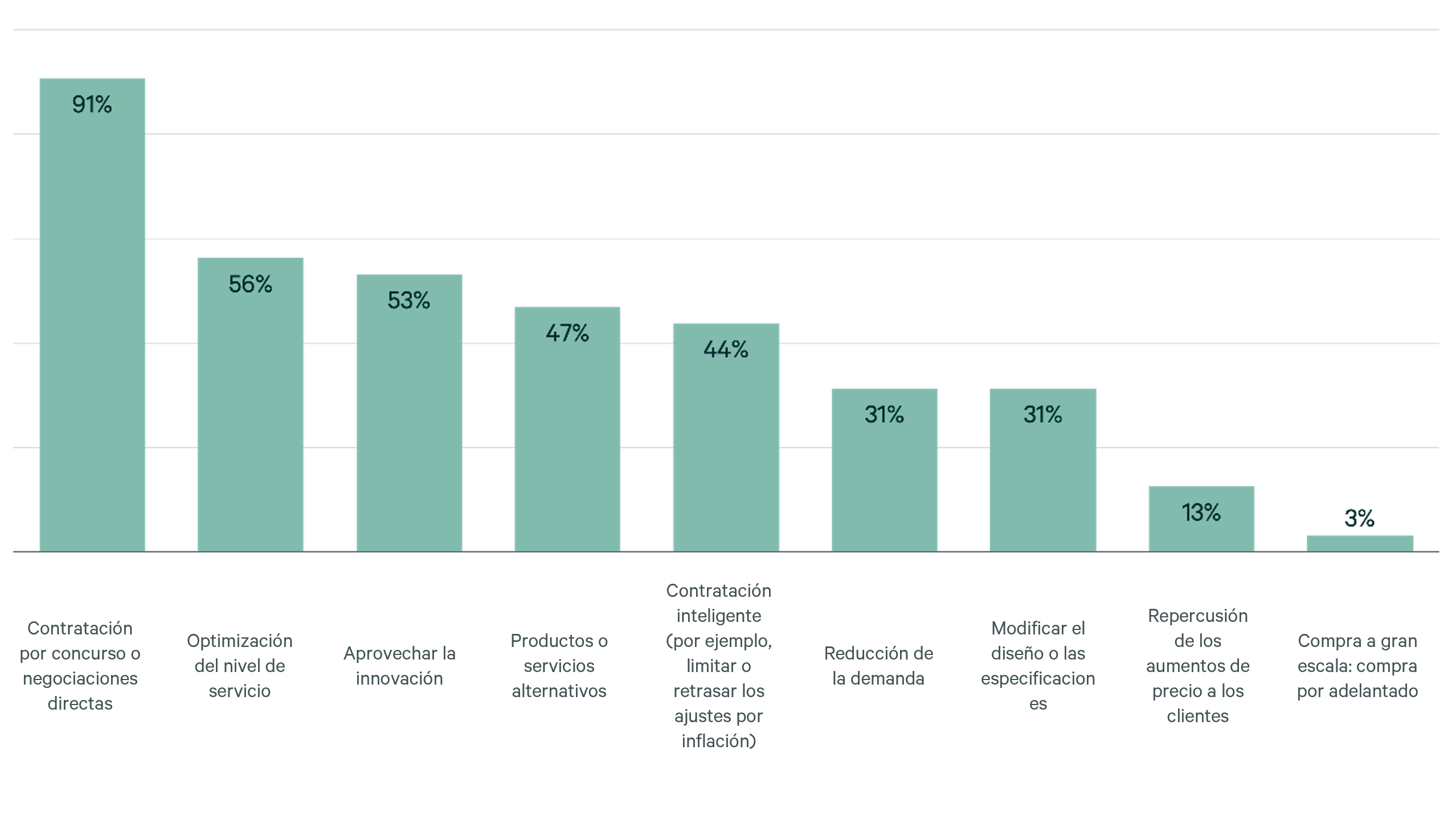

Como resultado, muchas empresas están buscando formas creativas de mitigar el aumento de los costes. Una estrategia común que utilizan las organizaciones de compras para reducir costes es el aprovisionamiento competitivo o las negociaciones directas. Más del 90% de los encuestados han utilizado estas estrategias. Otras estrategias son la optimización del nivel de servicio, el aprovechamiento de la innovación, la búsqueda de productos o servicios alternativos y la contratación inteligente, diseñada para limitar o retrasar los ajustes por inflación.

Gráfico 8: ¿Qué impacto tiene la inflación en su cadena de suministro de FM?

Fuente: Encuesta sobre contratación de CBRE Facilities Management, 2022.

Gráfico 9: ¿Cuáles son las estrategias más comunes que ha aplicado o aplica actualmente para mitigar los riesgos de inflación? Seleccione todas las que procedan.

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

“En los últimos dos años, la inflación disparada, unida a las fluctuaciones en los precios de las materias primas, así como de la energía y combustible, han convertido en una situación incierta el suministro y precios de determinados materiales y equipos. Para poder buscar la mejor opción, se han establecido distintas estrategias de compra confluyentes que han minimizado el impacto de la situación, esto unido a la capacidad de negociación por utilizar economías de escala, por manejar grandes portfolios a nivel local y la proyección y estabilidad de CBRE, posibilitan buscar la solución óptima para sus clientes”

María Saez, Directora de Compras, CBRE GWS Iberia

Imperativos ESG

La normativa medioambiental, social y de gobernanza (ESG) es cada vez más estricta, y las organizaciones se ven presionadas para demostrar avances tangibles hacia la descarbonización. Las emisiones indirectas (Alcance 3) incluyen componentes de la cadena de suministro y tienden a ser la mayor parte de la huella de carbono de una empresa.

La atención prestada a las iniciativas ESG crea una oportunidad para que los responsables de compras de FM demuestren su liderazgo en la consecución de los objetivos de reducción de emisiones y diversidad de proveedores. Los informes de emisiones de Alcance 3, el abastecimiento más ecológico y las redes de proveedores examinadas que se alinean con los criterios ESG son sólo algunas de las formas en las que los equipos de compras de FM pueden obtener los resultados deseados para su organización.

Gestión de proveedores

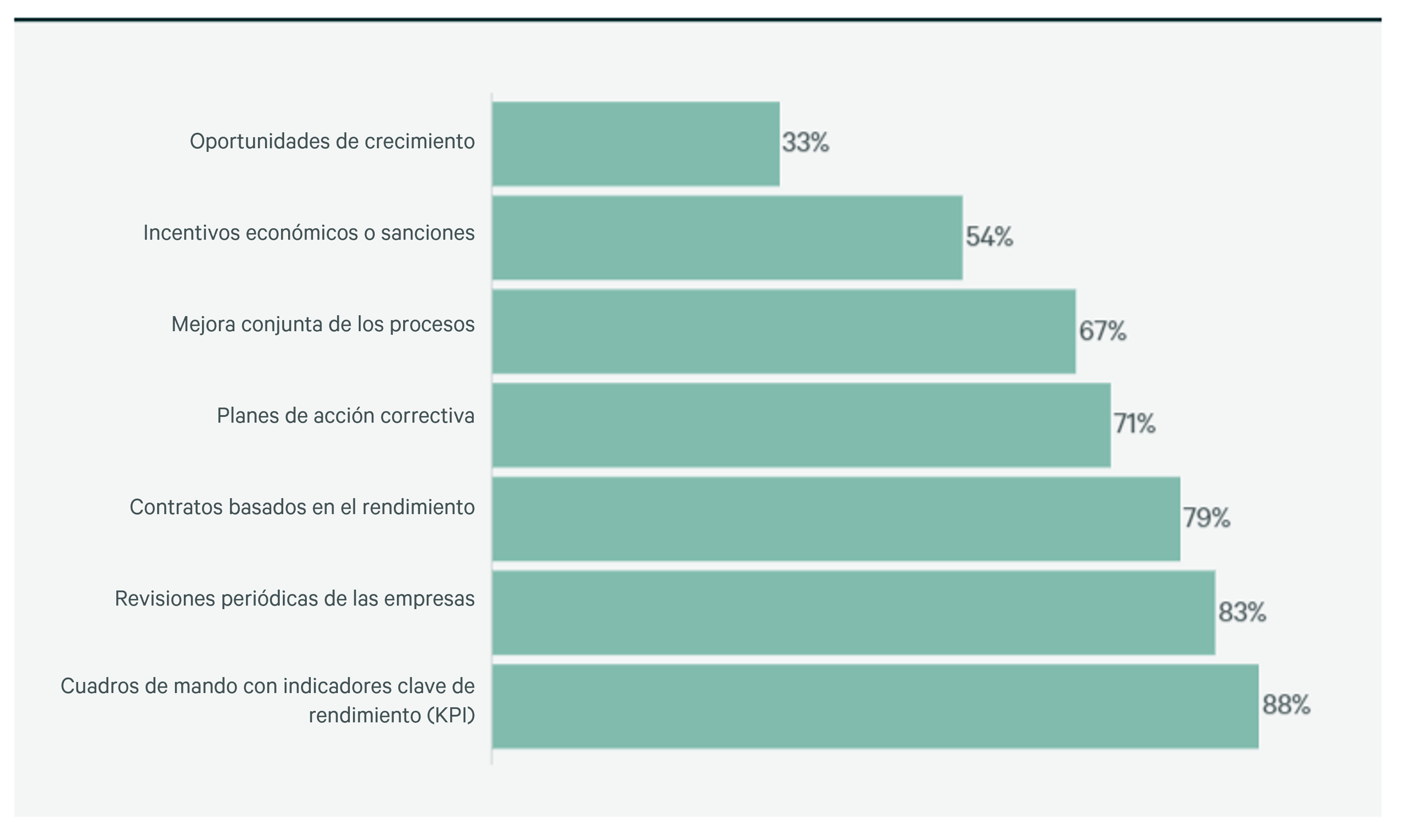

La mayoría de los encuestados utilizan múltiples herramientas de gestión de proveedores para hacerles responsables de su rendimiento, siendo las más comunes los cuadros de mando de indicadores clave de rendimiento (KPI) que ilustran las tendencias históricas de rendimiento e identifican oportunidades de mejora. Muchas empresas están adoptando incentivos basados en el rendimiento (contratos con incentivos económicos o penalizaciones) para garantizar un alto nivel de calidad y servicio.

El rendimiento excepcional de los proveedores en áreas como el coste, la calidad, el servicio y la seguridad es fundamental. Mediante programas eficaces de gestión de las relaciones con los proveedores (Supplier Relationship Management, SRM), las organizaciones líderes harán que sus equipos de compras gestionen de forma proactiva a sus socios proveedores más importantes para asegurarse de que no sólo mantienen, sino que mejoran el rendimiento de la base de suministro, garantizando la entrega de un valor superior y diferenciado a los clientes.

A través de una SRM exitosa, los servicios de compras de FM pueden desarrollar una cadena de suministro de primer orden, proporcionando valor mutuo y oportunidades de crecimiento a los socios que cumplen o superan las expectativas, combinado con un enfoque de mejora continua y desarrollo para aquellos que necesitan un mayor rendimiento. Cuando los socios rinden por debajo de lo esperado, los equipos de compras deben tomar decisiones sobre la continuidad de esas relaciones.

La monitorización de los socios en otros ámbitos, como la innovación, la sostenibilidad y la diversidad, cobrará mayor importancia y se incorporará cada vez más a las decisiones de contratación de los equipos de compras, ya que los clientes esperan cadenas de suministro sostenibles como medio para alcanzar sus objetivos ESG. Un enfoque más integrado, que incluya una mayor alineación con las expectativas del cliente, también se convertirá en una práctica habitual. La tecnología permitirá a los equipos de contratación medir y evaluar el impacto del rendimiento de los proveedores en relación con estos indicadores clave de rendimiento.

Gráfico 10: ¿Cuáles son algunos de los enfoques que utiliza para responsabilizar a los proveedores de su rendimiento? Seleccione todos los que procedan.

Fuente: CBRE Econometric Advisors, CBRE Strategic Investment Consulting, abril de 2022.

Sostenibilidad medioambiental

En los últimos años se ha producido un notable aumento de contratos con foco en materia de responsabilidad corporativa y sostenibilidad. Como resultado, las cuestiones ESG son prioritarias para los directivos del sector inmobiliario. La mayoría de los encuestados considera que la cartera inmobiliaria de su empresa y las operaciones de gestión de FM relacionadas con ella son factores que contribuyen en gran medida a las emisiones de la empresa.

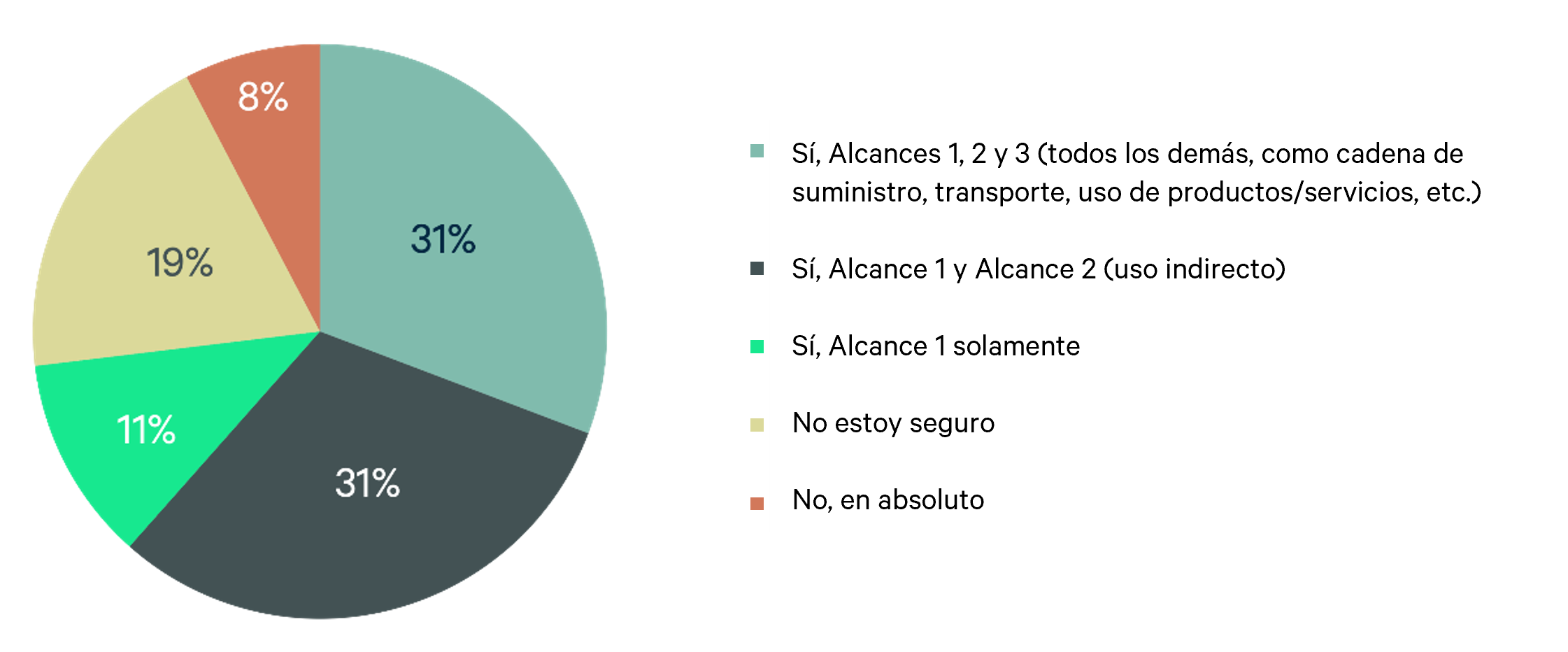

La gran mayoría de los equipos de compras de FM están comprometidos con el cumplimiento de los compromisos de reducción de emisiones de gases de efecto invernadero (GEI): siete de cada diez encuestados están comprometidos con al menos un aspecto de la reducción de emisiones de GEI.

Casi tres cuartas partes (72%) de las empresas encuestadas han definido compromisos de sostenibilidad (Figura 12). Entre esas empresas, casi todas han declarado públicamente sus compromisos, y muchas apuntan a 2030 como objetivo para alcanzar el net zero.

Figura 11: En su opinión, ¿en qué medida contribuyen a las emisiones de su empresa su cartera inmobiliaria y las operaciones relacionadas con la gestión de instalaciones?

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

Figura 12: ¿Ha participado su equipo de compras de FM en el cumplimiento de los compromisos de reducción de emisiones de GEI?

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

Los compromisos públicos de cero emisiones de carbono son cada vez más comunes: más del 30 % de las empresas mundiales de la lista Fortune 500 afirma ahora que ha alcanzado un objetivo climático o se ha comprometido públicamente a hacerlo para 2030, un aumento significativo desde sólo el 6 % en 2016.2

Algunos de los compromisos declarados públicamente por los encuestados son:

La mayoría de los clientes incluyen la sostenibilidad como parte de su selección y gestión de proveedores, garantizando así que su sostenibilidad corporativa se extiende a las relaciones con proveedores y subcontratistas.

Gráfico 13: ¿Incluye factores de sostenibilidad en la selección, monitorización y gestión de proveedores?

CBRE ha observado tres tendencias que impulsan este mayor compromiso con la sostenibilidad:

- La presión por parte de los empleados, que esperan que las empresas sean sostenibles3

- Normativas cada vez más estrictas, como la Directiva de la Unión Europea sobre informes de sostenibilidad corporativa (CSRD).

- Presión de los inversores para proteger sus beneficios frente a los riesgos climáticos4

Estas tendencias están obligando a los equipos de compras de FM a construir proactivamente cadenas de suministro resistentes al cambio climático. De lo contrario, los clientes, que esperan un mayor rendimiento en materia de sostenibilidad, podrían correr riesgos.

2 Fuente: Real Estate's Role in the Environmental, Social and Governance (ESG) Agenda, CBRE, septiembre de 2021.

3 Fuente: CBRE Core Talks, https://www.cbre.nl/en-gb/insights/core-talks.

4 Fuente: Mesa redonda, U.S. Sustainable Investment Forum, septiembre de 2022.

Implicaciones

El reconocimiento de estas tendencias y riesgos está impulsando una mayor adopción de objetivos climáticos para los ocupantes de oficinas5 y los inversores6. Cada nuevo compromiso exigirá que los equipos de compras de FM adapten las políticas, los procesos, las tecnologías y la selección de proveedores para alinearse con esos objetivos.

Acciones

Los equipos de compras suelen ser los "propietarios" naturales de los datos de emisiones de los proveedores y, por tanto, son responsables de muchos de los compromisos de descarbonización de una empresa. Los equipos de compras tendrán que aprovechar la tecnología para identificar con mayor precisión los puntos críticos de las emisiones en la cadena de suministro, impulsando la estrategia de Alcance 3. Para cumplir los compromisos de cero emisiones netas es necesario superar los retos que plantean los datos, la transparencia, los compromisos y el cambio de los procesos y herramientas de contratación.

Más allá de la reducción de emisiones, los equipos de compras de FM se centrarán más en la integración de los riesgos climáticos físicos (por ejemplo, las perturbaciones causadas por condiciones meteorológicas extremas), los riesgos de transición (por ejemplo, la escasez de energía) y los riesgos sociales (por ejemplo, el salario digno) en la estrategia global de la cadena de suministro sostenible. Además, estos equipos de compras de FM tienen un papel que desempeñar a la hora de abordar los riesgos de sostenibilidad no relacionados con el clima, como la biodiversidad, la conservación del agua y la tala ilegal.

Figura 14: En comparación con otras categorías de gasto en compras dentro de su empresa (por ejemplo, materiales directos, materiales indirectos, servicios indirectos), ¿cuánto ha avanzado en el aumento del gasto en proveedores diversos dentro de su cadena de suministro de FM?

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

5 Fuente: Encuesta de primavera 2022 sobre el sentimiento de los ocupantes de oficinas en EE.UU. | CBRE.

6 Fuente Importance of ESG in real estate investment worldwide 2022 | Statista.

Diversidad de proveedores

La diversidad, la equidad y la inclusión (DE&I), un componente importante de la ESG, es también un objetivo cada vez más importante para muchas empresas.

Cuando se les pidió que valoraran los avances en los objetivos de DE&I, los encuestados indicaron que habían progresado ligeramente más en FM que en otras categorías. Esto coincide con la experiencia de CBRE, ya que algunas de las categorías más esenciales (por ejemplo, limpieza, jardinería, reparaciones y mantenimiento) tienen mercados de suministro diversos y bien establecidos.

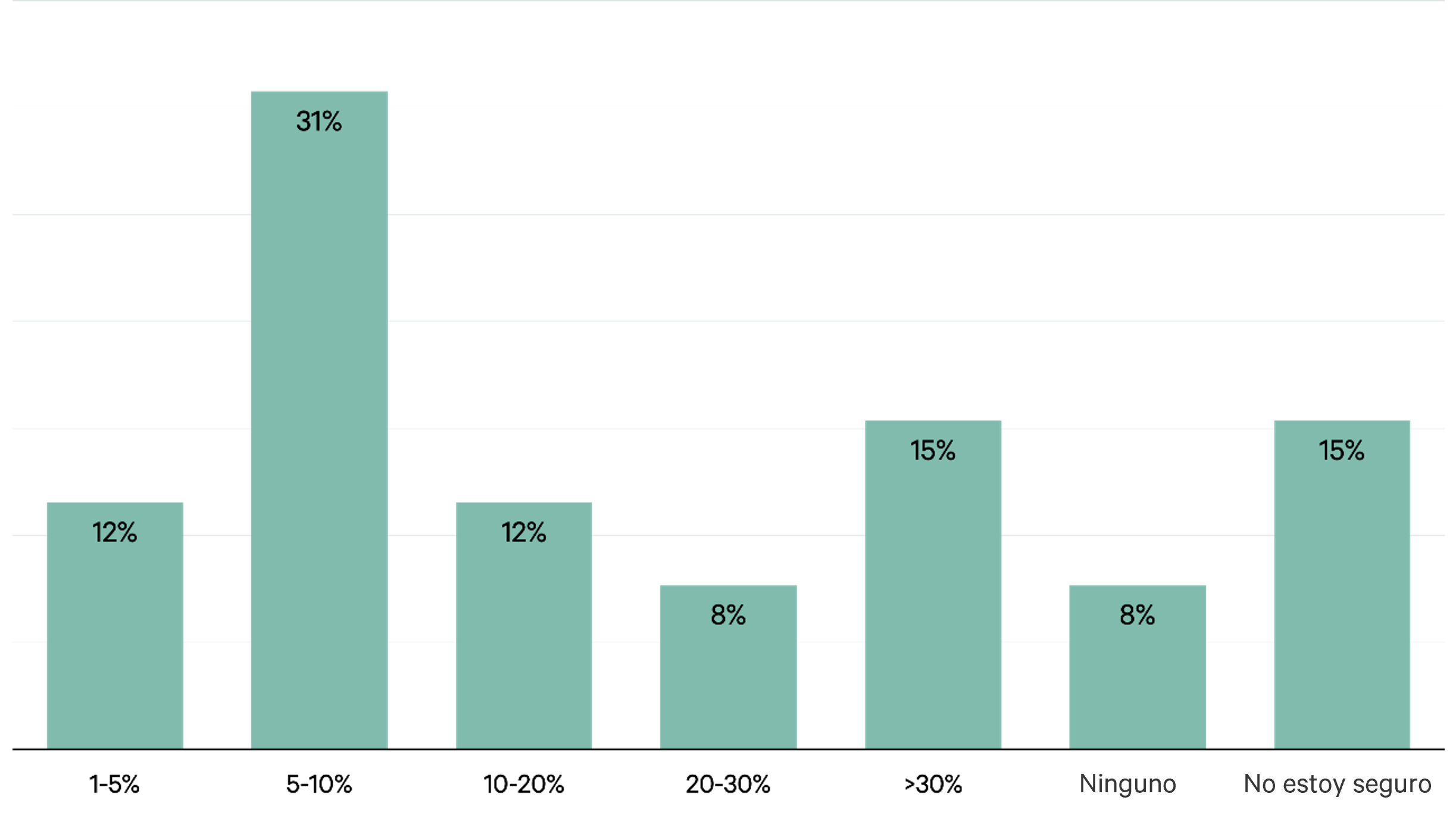

Casi todos los encuestados han establecido objetivos de diversidad de proveedores, y el objetivo de gasto en diversidad más común se sitúa entre el 5 y el 10% (Figura 15).

Figura 15: Basándose en el gasto total o imputable, ¿qué nivel de objetivos de diversidad de proveedores tiene para su cadena de suministro de FM en 2022?

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

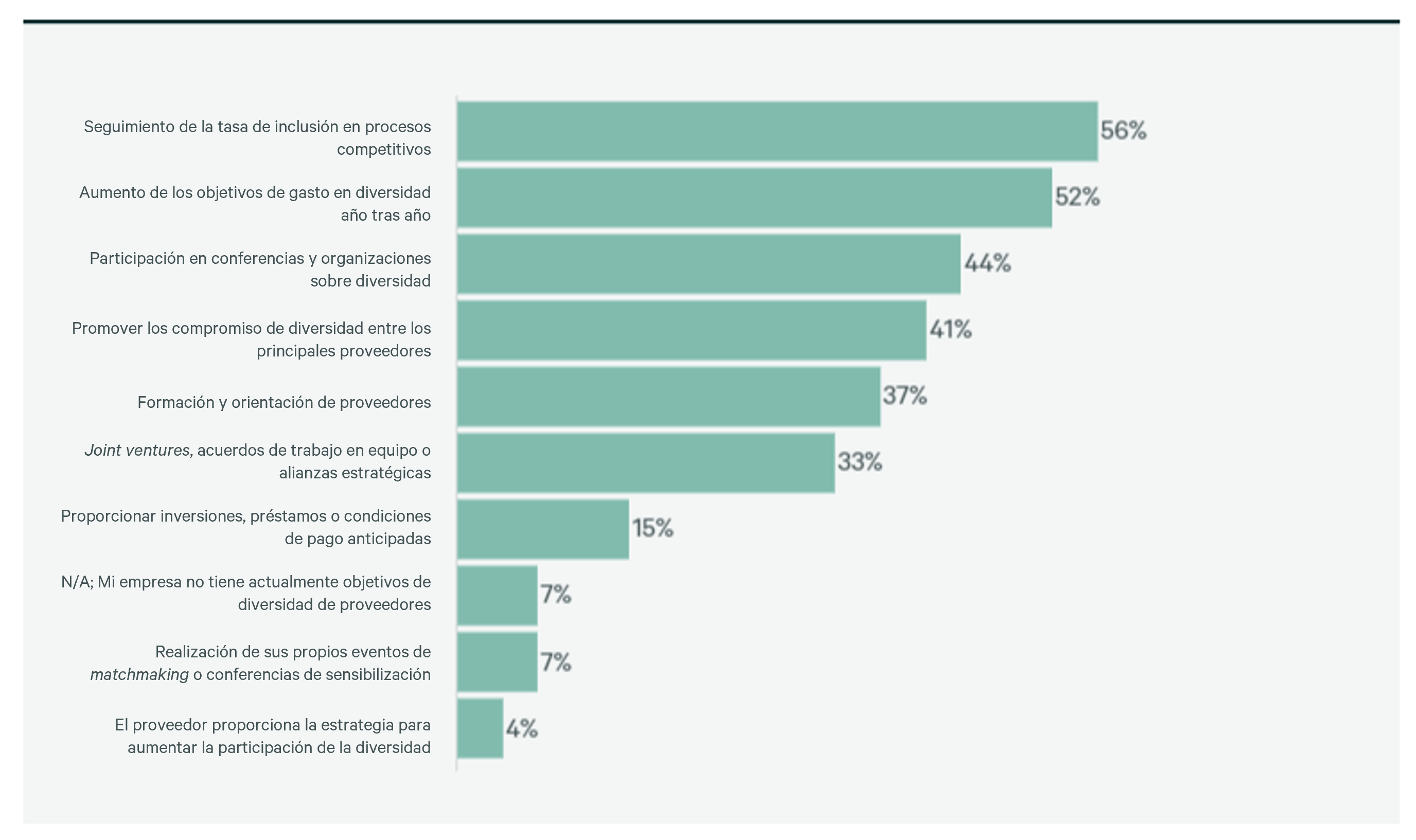

Las empresas han estado empleando varias estrategias para aumentar la diversidad de los proveedores, siendo la más común el seguimiento de los Request for X (RFX) para garantizar la inclusión de proveedores diversos (Figura 16). Además, muchas de ellas están ampliando sus objetivos de diversidad cada año para proporcionar una nueva base de referencia y así alcanzar y superar los objetivos de diversidad entre sus proveedores.

Gráfico 16: ¿Cuáles son las estrategias más comunes que ha aplicado o aplica actualmente para aumentar la diversidad de proveedores? Seleccione todas las que procedan.

Fuente: Encuesta de CBRE sobre contratación de gestión de instalaciones, 2022.

¿Y ahora qué?

Nuestra encuesta Perspectivas de contratación de FM 2022 abarcó muchos temas importantes, pero surgieron tres temas principales:

- La importancia del diseño organizativo para alcanzar los objetivos empresariales e inmobiliarios

- La subida de precios de bienes y servicios impulsa estrategias para mitigar su impacto

- La aparición de los temas ESG como prioridades de los responsables de compras

De cara a 2023, CBRE anticipa las siguientes tendencias relacionadas con estos temas y recomienda estrategias sobre cómo responder.

-

Organización

La encuesta indicaba que los aspectos críticos para el éxito de la contratación de FM son la gestión de las partes interesadas, la colaboración entre departamentos funcionales y la optimización del modelo de Facility Management. La externalización está creciendo enormemente debido a las ventajas de ese modelo, aunque debe evaluarse primero para determinar si es el adecuado para una u otra empresa.

Las empresas que ya utilizan un modelo de externalización de servicios de FM deben centrarse en la gobernanza y la gestión de proveedores para maximizar los beneficios de la relación. Al igual que ESG, vemos que el mercado de la externalización crecerá en el futuro. También lo harán las empresas que aprovechen las relaciones globales y consoliden los proveedores de servicios.

Por último, los planes de regreso a las oficinas (Return to Office-RTO) seguirán influyendo en la estrategia 2023. La mayoría de los equipos de compras llevan tres años trabajando en el apoyo al RTO, pero la utilización de oficinas aún no se ha normalizado. Esperamos que las empresas empiecen a conocer mejor las tasas de ocupación y los patrones de las oficinas en los próximos dos años, lo que hará necesario que los responsables de compras y de Real Estate diseñen estrategias para hacer frente a la nueva realidad. El diseño de las oficinas, las instalaciones y los servicios de gestión de la propiedad inmobiliaria tendrán que modificarse para cumplir los requisitos de esta nueva era.

-

Inflación

El control de costes sigue siendo una prioridad absoluta para todos los equipos de compras, ya que persiste la incertidumbre económica. Con una recesión moderada en el horizonte en 2023, las estrategias de mitigación serán esenciales hasta que las condiciones del mercado y las cadenas de suministro funcionen con normalidad, probablemente hasta finales de 2024. Estas estrategias deben ir mucho más allá de solicitudes de presupuesto. Ahora es el momento de poner en práctica la experiencia en la categoría y utilizar el conocimiento, la creatividad, la innovación y la asociación con los proveedores para desbloquear el valor oculto y la eficiencia de costes.

-

ESG

La ESG ha sido un elemento de la gestión de la contratación durante más de una década, pero recientemente ha pasado a ocupar un lugar destacado entre las prioridades de liderazgo. Y aunque el paraguas ESG abarca una amplia gama de temas, estamos viendo tres áreas principales de atención: la contratación responsable, la diversidad de proveedores y la sostenibilidad medioambiental. Aunque algunas modas pasarán, la ESG seguirá siendo una prioridad estratégica en las próximas décadas. Las empresas deben asegurarse de que pueden medir los resultados, establecer objetivos de mejora y presionar a los directivos para que inviertan en la agenda ESG de la empresa.

Servicios relacionados

Diseña estrategias de rendimiento y compra conjunta, reduce costes y mejora tu experiencia en los espacios de trabajo

Insights relacionados

-

Informe

Tendencias en Facility Management 2026: una mirada estratégica al futuro del sector

octubre 20, 2025

El documento, elaborado por CBRE GWS, ofrece una visión global de cómo el sector se transforma para crear espacios más eficientes, conectados y centrados en las personas.

-

Artículo | Evolving Workforces

Energía, petróleo y gas: Reflexiones sobre un escenario cambiante

mayo 23, 2023

Perspectivas sectoriales en la contratación de gestión de instalaciones y mantenimiento

-

El sector bancario recoge los frutos de su continua reestructuración. Sin embargo, aún tiene recorrido por delante si se apoya en una correcta estrategia de FM.

-

Una de las principales preguntas que CBRE GWS recibe de los departamentos de compras de servicios generales o Facility Management (FM) es: "¿Qué están haciendo mis homólogos dentro de sus departamentos de compras?"

-

Opinión | Creating Resilience

Tendencia y realidad: ahorros energéticos y sostenibilidad a través del mantenimiento

marzo 2, 2023

Analizamos la importancia de un buen servicio de mantenimiento para lograr alcanzar los objetivos de sostenibilidad y ahorro energético de las compañías.

-

Opinión | Creating Resilience

La transformación de las universidades: ¿Se adapta el sector a las tendencias globales de FM?

febrero 3, 2023

2022 ha sido el año de la profesionalización del Facility Management en el sector de la educación privada, pero todavía hay retos que afrontar.