Informe

Office Occupier Sentiment Survey 2023

La encuesta recoge las opiniones de más de 465 ejecutivos del sector inmobiliario corporativo de empresas multinacionales y nacionales de todo el mundo.

septiembre 14, 2023 7 Consumo de tiempo Read

Estas opiniones revelan tendencias sobre el futuro del trabajo y el papel cambiante de la oficina en Estados Unidos, Europa y Asia-Pacífico. Basándonos en los datos colectivos de estas encuestas, hemos identificado cinco tendencias que guiarán a las organizaciones globales a la hora de optimizar sus carteras:

Los patrones de uso de oficinas en todo el mundo están por debajo de los niveles prepandémicos, pero siguen aumentando.

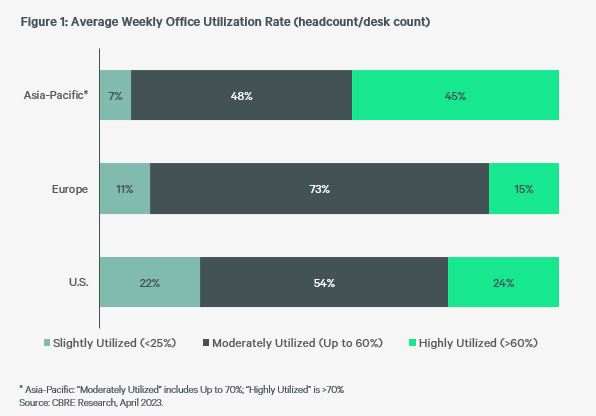

La asistencia a oficinas en todo el mundo varía significativamente, pero ninguna región informa de que la asistencia haya vuelto completamente a los niveles prepandémicos. La región de Asia-Pacífico es la que registra una mayor asistencia, con un 45% de los encuestados que afirman que el espacio de oficinas está muy utilizado, frente a sólo un 15% y un 24% respectivamente en Europa y EE.UU. En Europa, la mayoría de las organizaciones han adoptado un enfoque híbrido equilibrado, lo que se traduce en una uso moderado. En EE.UU. hay una distribución más equilibrada entre las empresas que prefieren el trabajo en la oficina y las que prefieren el trabajo a distancia, lo que se traduce en un mayor número de encuestados que afirman utilizar poco o mucho el espacio.

Incluso dentro de las regiones, la asistencia a las oficinas varía según la ubicación. En Asia-Pacífico, la Gran China, Corea y Japón registran los niveles más altos de trabajo en oficina de la región. En EE.UU., los mercados de Texas han liderado sistemáticamente la utilización, aunque Nueva York y Chicago han experimentado un mejor impulso en 2023.

En Europa, los niveles de uso en el Reino Unido han aumentado gradualmente desde la primavera de 2023, aunque la encuesta sugiere un mayor uso en los grandes mercados de Europa occidental, como Francia y Alemania.

Varios factores contribuyen a los distintos grados de asistencia a las oficinas en los diferentes lugares. Mientras que la duración del trabajo remoto inducido por la pandemia es una consideración, las normas y comportamientos prepandémicos, la cultura local, los tiempos de desplazamiento, la industria inquilina y el transporte público juegan un papel en lo fuerte o débil que puede ser el regreso a la oficina.

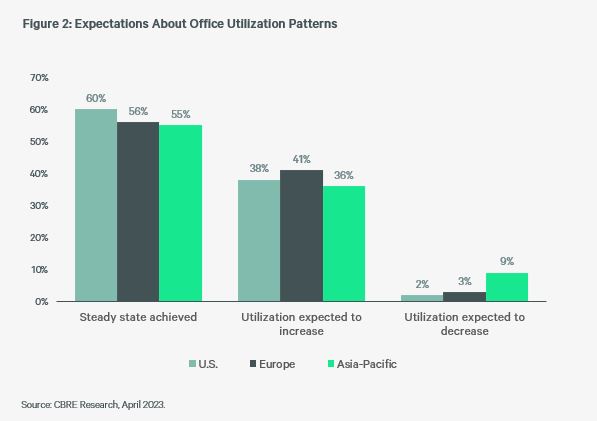

La mayoría de los encuestados de todo el mundo afirman que la asistencia a las oficinas se ha estabilizado, por lo que es poco probable que se vuelvan a alcanzar los niveles anteriores a la pandemia. Sin embargo, se espera que el uso aumente, con hasta dos quintas partes de los encuestados en todas las regiones creyendo que la asistencia a la oficina aumentará durante el próximo año. Esto es especialmente cierto en el caso de las grandes empresas que han tardado en volver a la oficina. En Asia-Pacífico, donde la asistencia es significativamente superior a la de las otras dos regiones, el aumento estará impulsado por las empresas occidentales, cuya asistencia a la oficina en el pasado se ha visto a menudo frenada por las políticas globales.

En Europa y EE.UU

La mayoría de las que prevén un aumento del uso creen que se producirá a finales de este año, y muchas están tomando medidas -consultas a los empleados, programas de comunicación y formación- para facilitar dicho aumento.

En todo el mundo, la oficina sigue siendo un elemento central de la cultura corporativa.

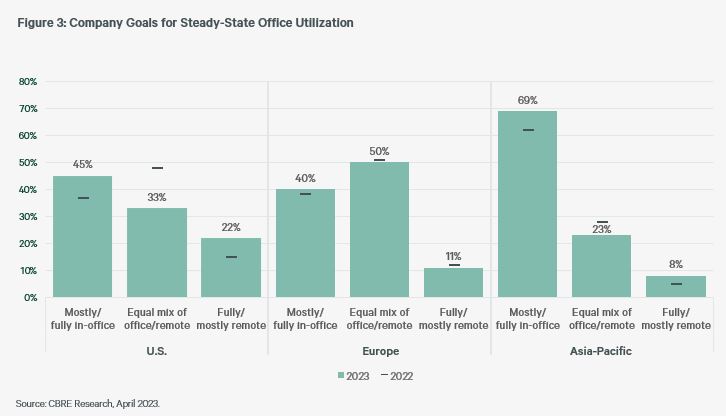

Aunque los objetivos de vuelta a la oficina difieren, en general existe un fuerte compromiso con la oficina en todas las regiones. Más del 90% de los encuestados en Asia-Pacífico y Europa y casi el 80% en EE.UU. quieren que los empleados estén en la oficina al menos la mitad de la semana. Pocos ocupantes en todo el mundo apoyan el trabajo mayoritaria o totalmente a distancia.

Las empresas europeas han mantenido su deseo de una combinación equitativa de trabajo presencial y a distancia, pero ese modelo ha perdido adeptos durante el último año en EE.UU. En EE.UU. y Asia, el porcentaje de encuestados que apoyan una cultura de "oficina primero" creció ocho puntos porcentuales y siete puntos porcentuales, respectivamente, con respecto al año pasado. Los encuestados estadounidenses que promueven una cultura de "lo virtual primero" también crecieron siete puntos porcentuales, hasta el 22%, muy por encima de las otras dos regiones. El alejamiento de una división equitativa del tiempo pasado dentro y fuera de la oficina es probablemente la razón por la que los encuestados estadounidenses son más propensos a informar de que el espacio se utiliza mucho o poco, mientras que la mayoría de los ocupantes europeos informan de una utilización moderada.

Centrarse universalmente en la optimización de la cartera significa algo más que reducirla.

Las estrategias de planificación de carteras varían según las regiones, pero la tendencia general es hacia carteras más pequeñas pero de mayor calidad. En los últimos tres años, los ocupantes de Europa y Estados Unidos estaban divididos en cuanto a si sus carteras se reducirían, ampliarían o permanecerían relativamente sin cambios. Pero en los próximos tres años, la mayoría de los encuestados de ambas regiones prevén una mayor reducción, influida por el trabajo híbrido y las presiones para reducir costes. Los que creen que sus carteras se reducirán prevén una reducción del 10%-30%.

En Asia-Pacífico, donde la asistencia es mayor, sólo el 25% de los ocupantes se deshizo de espacio de oficinas en los últimos años, y aún menos (16%) esperan reducir su huella en los próximos tres años. Aproximadamente el 44% espera que sus huellas inmobiliarias corporativas crezcan, y la mayoría prevé una expansión del 10%-30%.

Los ocupantes pretenden reducir su espacio ejerciendo los vencimientos de los contratos de arrendamiento, subarrendando el exceso de espacio y consolidándose en menos ubicaciones. El subarriendo del espacio sobrante es una estrategia clave para más del 60% de los encuestados en EE.UU. y Europa, frente al 41% en Asia-Pacífico. Como resultado, existen niveles históricamente altos de espacio subarrendado en EE.UU. y Europa, así como en Australia, Singapur y Hong Kong.

Los ocupantes cambian cantidad por espacio de mejor calidad.

Aunque renovar el contrato y negociar mejores condiciones sigue siendo una de las estrategias favoritas en todo el mundo, muchos ocupantes también están motivados para cambiar a edificios de oficinas mejor situados y con más servicios, aunque alquilen menos espacio. Los traslados previstos a espacios de oficinas de mejor calidad reflejan el mayor valor que muchos trabajadores conceden a su entorno laboral que antes de la pandemia.

El crecimiento de los alquileres de oficinas prime sigue siendo positivo, aunque se está ralentizando, en muchos mercados mundiales debido a esta huida hacia la calidad. Las oficinas descentralizadas o suburbanas siguen siendo estrategias menos populares.

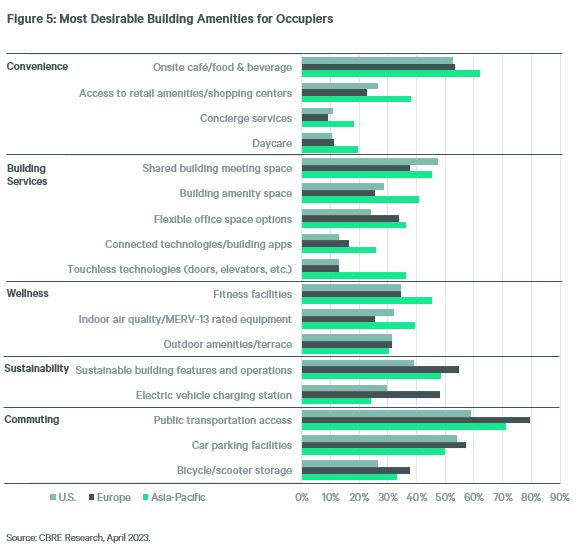

Los encuestados de todo el mundo coinciden en que el acceso al transporte público es uno de los servicios de oficina más solicitados. Europa concede la mayor importancia al transporte público (80% de los encuestados europeos, frente a una media mundial del 66%). Otras características que alivian la carga del viaje al trabajo son populares, como las instalaciones de aparcamiento y el almacenamiento de bicicletas. La comida y la bebida in situ, los espacios de reunión compartidos y los gimnasios también siguen siendo preferidos en todas las zonas geográficas.

Las preferencias por las características de los edificios sostenibles, especialmente entre los grandes ocupantes que han prometido objetivos de emisiones netas cero, han aumentado en importancia. Europa también tiene la mayor proporción de encuestados que destacan las características de sostenibilidad, lo que refleja el aumento de la regulación ESG y los precios más altos de la energía.

En resumen, es cada vez más probable que las ubicaciones y los edificios que ofrecen mayor accesibilidad, sostenibilidad y servicios atraigan a los ocupantes y obtengan una prima de valor.

El trabajo híbrido y las ineficiencias en la planificación del espacio que de él se derivan han incrementado el deseo de las organizaciones de que los empleados compartan sus escritorios. En la actualidad, el 56% de los ocupantes de EE.UU. y Asia-Pacífico tienen un ratio empleado-escritorio de 1,0 o menos, mientras que la mayoría de los encuestados europeos indican un ratio de 1,01 a 2. En los próximos dos años, sólo el 25% de los encuestados de EE.UU. y el 30% de los de Asia-Pacífico esperan mantener su ratio por debajo del 1,0%. La mayoría de los encuestados de todo el mundo aspiran a un ratio de escritorios compartidos de entre 1,01 y 2. Aunque los ocupantes tenían un objetivo similar cuando se les plantearon las mismas preguntas hace dos años, es posible que ahora sean más los que tomen medidas debido a la aceleración de las tendencias del trabajo híbrido. La comunicación eficaz con el personal y la gestión del cambio son esenciales para hacer realidad la transformación en el lugar de trabajo.

Los ocupantes buscan más flexibilidad en las condiciones de arrendamiento y en la oferta de edificios.

Es probable que las estructuras de arrendamiento tradicionales se adapten a los nuevos métodos de trabajo: los ocupantes de oficinas no utilizan los inmuebles del mismo modo que antes de la pandemia. Los ocupantes desean más flexibilidad a través de plazos de arrendamiento más cortos y ofertas como espacio como servicio u opciones de espacio compartido.

Más de la mitad de los encuestados europeos y estadounidenses buscan plazos de arrendamiento más cortos para espacios nuevos o renovados, frente al 44% en Asia-Pacífico. Los plazos de arrendamiento varían de una región a otra; en 2023, el arrendamiento medio será de unos siete años en Estados Unidos, de 5 a 6 años en Europa y de 3 a 5 años en Asia-Pacífico. Los ocupantes también desean opciones flexibles de expansión y contracción.

Los ocupantes están explorando acuerdos no tradicionales que favorezcan la agilidad. Prefieren arrendadores que ofrezcan condiciones como la integración de servicios e instalaciones compartidos en el contrato de arrendamiento, la estructuración de los contratos para gestionar los costes en función de la utilización del espacio y el arrendamiento de suites totalmente equipadas.

Los ocupantes están cada vez más interesados en acuerdos no tradicionales que favorezcan la agilidad. Por ejemplo, incluir servicios e instalaciones compartidos en el contrato de arrendamiento y firmar un contrato de arrendamiento en un edificio principal al tiempo que se obtiene acceso a espacios compartidos en otros edificios de la cartera del arrendador. Otras características menos comunes y difíciles de ejecutar son la estructuración de los contratos de arrendamiento para gestionar los costes en función de la utilización del espacio y la estructuración del contrato de arrendamiento para responder al rendimiento de una empresa a lo largo de un ciclo empresarial.

Los próximos 12 meses traerán consigo un aumento de la asistencia a oficinas, especialmente en los mercados que han estado rezagados. El avance hacia un uso estable de las oficinas y un panorama económico más claro harán que los responsables de la toma de decisiones en todo el mundo actúen con estrategias decisivas. Lo más probable es que la acción se traduzca en la reubicación en espacios de mejor calidad con menos metros cuadrados, lo que seguirá favoreciendo al mercado de oficinas prime. Los inquilinos que ya se encuentran en edificios premium utilizarán su influencia para renegociar condiciones comerciales más favorables a medida que los mercados se ajusten. La optimización de las carteras tiene múltiples facetas y los cambios en las estrategias de las carteras de los ocupantes influirán en el mercado mundial de oficinas en los próximos años.

Descarga el informe completo (inglés) aquí:

Servicios relacionados

Impulsamos tu crecimiento con servicios de transacciones y consultoría de espacios alineados con tus objetivos estratégicos

Insights relacionados

-

Analizamos el mercado oficinas en España durante el segundo trimestre de 2026. Conoce la evolución de las cifras de contratación, oferta, rentas, inversión...

-

La fortaleza de la demanda, la limitada disponibilidad de espacio de calidad y el potencial de crecimiento de las rentas sitúan al mercado español de oficinas entre las oportunidades más atractivas de Europa. Descubre las principales conclusiones del informe elaborado por CBRE Research.

-

El mercado de oficinas entra en una nueva fase marcada por la estabilización, la polarización y la escasez de oferta, con Madrid consolidando su posición como uno de los mercados más dinámicos de Europa.

-

Analizamos el mercado oficinas en España durante el primer trimestre de 2026. Conoce la evolución de las cifras de contratación, oferta, rentas, inversión...

-

Ocupación, rentas, actividad contractual y distribución sectorial en los activos de oficinas gestionados por CBRE en España y Portugal

-

Informe

Los datos, en el centro del trabajo híbrido: cómo la IA y la tecnología optimizan el workplace

El trabajo híbrido se ha convertido en la realidad para muchas organizaciones. Sin embargo, gestionarlo con éxito va mucho más allá de implantar políticas de flexibilidad. Requiere un enfoque estratégico basado en datos, impulsado por la tecnología y, cada vez más, por el potencial de la inteligencia artificial (IA).