Press Release

La inversión inmobiliaria en España crecerá entre un 5% y un 10% en 2026

En un entorno de estabilidad monetaria y macrotendencias globales. La economía española crecerá por encima de la Eurozona y la estabilidad de los tipos dará visibilidad a las decisiones de inversión

enero 21, 2026

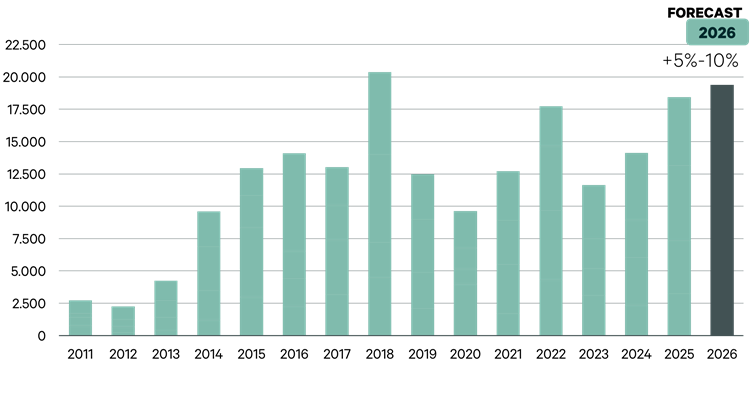

CBRE anticipa en su informe Real Estate Market Outlook 2026 un nuevo año de crecimiento para el inmobiliario español. Tras cerrar 2025 con más de 18.400 millones de euros invertidos, un 31% más que en 2024 y el mayor volumen desde 2018 (20.383M€), la compañía estima que en 2026 la inversión aumentará entre un 5% y un 10%. Un avance esperado especialmente relevante teniendo en cuenta el fuerte impulso registrado el año anterior, que situaría el volumen total entre los 19.000 y los 21.000 millones de euros. El sector se moverá en un contexto favorable, impulsado por la demanda interna, la estabilidad de los tipos de interés, en torno al 2%, y por la mejora de las condiciones de financiación, que está reactivando la actividad tanto de la banca como de los prestamistas alternativos.

“El mercado inmobiliario español inicia 2026 en un entorno condicionado por macrotendencias globales y ciertos desequilibrios estructurales. Empezamos a ver la vuelta del capital core (hasta ahora protagonizado por el capital privado) y especialmente un rendimiento de los activos que en la mayoría de los casos supera las expectativas. Esto, junto con un flujo sostenido de operaciones corporativas, será clave para dinamizar la actividad. Pese a la incertidumbre geopolítica y económica, España se encuentra en una posición destacada para captar capital en todos los segmentos, desde los tradicionales hasta los alternativos. La calidad del producto, el reposicionamiento de activos y los criterios ESG serán determinantes para atraer capital. Todo ello configura un 2026 decisivo, con estabilidad financiera, mayor liquidez y nuevas necesidades sociales y tecnológicas que crean un entorno favorable para la inversión”

Paloma Relinque, Head de Capital Markets de CBRE.

Evolución de la inversión en España en los últimos años y previsión para 2026

“En 2026, España volverá a situarse a la cabeza del crecimiento europeo en un entorno de estabilidad monetaria que reforzará la actividad inversora. Aunque el contexto geopolítico y económico seguirá condicionando el ritmo de inversión, nuestras previsiones apuntan a que 2026 mantendrá una tendencia de crecimiento apoyada en unos fundamentales sólidos: desde la resiliencia del Living y la fortaleza de la logística hasta el dinamismo del hotelero y la aceleración de sectores estratégicos impulsados por la tecnología y la IA, como los data centers o el life sciences. A ello se suma la consolidación de los segmentos alternativos, que tras su fuerte impulso en 2025 ganarán un protagonismo creciente dentro del mercado inmobiliario español”

Miriam Goicoechea, Head de Research en Iberia de CBRE

Estabilidad en las rentabilidades prime

Las rentabilidades prime se mantendrán estables en los principales segmentos durante 2026, con ligeros ajustes en activos core y ubicaciones prime. La escasez de producto y la persistente volatilidad macroeconómica seguirán condicionando el ritmo de recuperación del mercado, según CBRE.

Living: el sector preferido para la inversión

El Living seguirá siendo el principal motor de la inversión inmobiliaria en España, impulsado por la creciente demanda de alquiler y el fuerte interés del capital institucional. En Build‑to‑Rent, la inversión se dirigirá sobre todo a proyectos con componente asequible, mientras que las fórmulas alternativas —residencias de estudiantes, flex living y senior living— continuarán expandiendo y diversificando el mercado. Tras los récords de 2025, el residencial entrará en 2026 en una fase más equilibrada. El déficit estructural —más de 700.000 viviendas y un aumento anual previsto de 150.000‑200.000 unidades— mantendrá la presión sobre los precios, aunque con un crecimiento más moderado, de un solo dígito. Este entorno refuerza el atractivo de estrategias de transformación, como convertir viviendas en alquiler en unidades en venta, en un mercado condicionado por la escasez de suelo, la complejidad normativa y las tensiones en costes y mano de obra. A este dinamismo se suma el atractivo del residencial prime, que acentuará la polarización entre producto asequible y de alta gama. La entrega de nuevos proyectos en 2026 ampliará la oferta y ayudará a mejorar la accesibilidad y responder a las nuevas preferencias habitacionales.

Oficinas: la calidad, conectividad y experiencia impulsarán la atracción del talento

La contratación de oficinas superó los 810.000 m² en 2025 entre Madrid y Barcelona, con un crecimiento del 15% en la capital catalana y un leve ajuste del 6% en Madrid. Para 2026, se espera una mejora de la actividad en ambas ciudades, donde los distritos de negocio (CBD) mantienen disponibilidades por debajo del 4% y registran incrementos de rentas en los edificios de mayor calidad. La saturación de las zonas más céntricas está impulsando la expansión hacia áreas en transformación como el 22@ en Barcelona o el borde de la M 30 en Madrid. Las oficinas se consolidan como un elemento clave en las estrategias de atracción y retención del talento, reforzando su papel como espacios de innovación y colaboración.

Hotelero: España, líder europeo

España consolida su posición como uno de los mercados hoteleros más atractivos de Europa, con cuatro ciudades dentro del Top 10 del European Hotel Destinations Attractiveness Index. Esto se traduce en unas perspectivas positivas para 2026 en un contexto donde el crecimiento de llegadas de turistas será más moderado, compensado por un mayor gasto por visitante y una continuidad del dinamismo inversor.

Persistirá el interés por destinos menos maduros, proyectos de reconversión y usos mixtos, así como por segmentos en expansión como el lujo, el ultra lujo y el producto económico.

Logística: demanda sólida y oferta limitada

El mercado logístico español cerró 2025 con una absorción superior a los 2,7 millones de metros cuadrados, un nuevo récord histórico. Madrid superó nuevamente el millón de metros cuadrados y Barcelona se situó en torno a los 600.000, condicionada por una disponibilidad muy reducida. Para 2026, se prevé una demanda sólida en los principales hubs, si bien la falta de oferta seguirá condicionando ciertos mercados. La combinación de demanda resiliente y disponibilidad limitada está llevando a los ocupantes a replantear sus estrategias de expansión, primando soluciones más eficientes, flexibles y a planificar con más anticipación.

Retail: continuidad de la tendencia positiva

El retail prolongará en 2026 el buen comportamiento registrado en el último año en todos los subsegmentos. El crecimiento moderado de las ventas minoristas, el impulso del consumo privado y unos niveles récord de turismo sostendrán la actividad. Las afluencias y las ventas han mantenido una tendencia al alza desde 2021, lo que refuerza la operativa y la ocupación de los activos. Se seguirá acentuando la polarización entre activos, destacando aquellos más competitivos, que son los que cuentan con espacios renovados y orientados a ofrecer una mejor experiencia al cliente, adaptándose de forma efectiva a sus necesidades y preferencias.

Data Centers, Healthcare o Agribusiness: nuevos ejes de valor

Tras consolidarse en 2025, los segmentos de gran potencial entran en 2026 en una fase decisiva de crecimiento, impulsados por tendencias estructurales como el envejecimiento de la población, la digitalización, la expansión de la IA y la creciente relevancia de la infraestructura crítica:

- El sector de Data Centers en Iberia avanza hacia una fase de mayor escala y madurez, impulsado por la creciente demanda derivada de la IA. Madrid mantiene su posición como hub estratégico, mientras emergen nuevos polos con mejor acceso energético. La complejidad creciente en los procesos de conexión a red está acelerando la adopción de soluciones eficientes, estándares ESG y tecnologías avanzadas de gestión térmica, reforzando el posicionamiento de Iberia dentro del mapa digital europeo.

- El segmento Healthcare continuará ganando peso en 2026 debido al envejecimiento de la población y a la necesidad de adecuar la infraestructura sanitaria. Los activos ligados al cuidado, como residencias de mayores, seguirán dominando, aunque se espera dinamismo en hospitales y en el segmento Life Sciences, con un creciente desarrollo de laboratorios especialmente en Madrid y Barcelona.

- Por su parte, el Agribusiness se perfila como un sector estratégico ante la creciente demanda global de alimentos. Iberia está emergiendo como destino de inversión por su capacidad productiva y por el interés creciente del capital internacional.

- En paralelo, el sector deportivo ve incrementarse la inversión en estadios y equipamientos con modelos que combinan usos y crean comunidades más activas, mientras que los activos ligados al sector de las infraestructuras como los parkings ganan protagonismo en el diseño de la movilidad urbana del futuro con soluciones sostenibles y digitalizadas.

Sobre CBRE

CBRE Group Inc, con sede central en Dallas cotizada en el NYSE e incluida en Fortune 500 y S&P 500, es la compañía de consultoría y servicios inmobiliarios líder a nivel internacional (según los ingresos del ejercicio 2025). Cuenta con más de 155.000 profesionales (incluyendo los empleados de Turner & Townsend) en más de 100 países. En España está presente desde 1973, donde ofrece servicios inmobiliarios a través de 10 oficinas (Madrid, Barcelona, Bilbao, Valencia, Alicante, Málaga, Galicia, Sevilla, Zaragoza y Palma de Mallorca).

Los diversos servicios que CBRE presta a sus clientes se ofrecen ante cualquier necesidad inmobiliaria y tipología de edificio dentro de los sectores de Living, Hoteles, Retail, Oficinas, Industrial y Logístico, hasta Centros Educativos, Hospitales, Residencias de Estudiantes, Estadios Deportivos o Centros de Datos. Acompañando en todo el proceso, desde la identificación de Suelo, Inversión o Desinversión, Valoraciones, Deuda y Financiación, Cross Border, Alquileres o la propia gestión del edificio y experiencia de los usuarios, pasando por el Project Management de grandes proyectos de construcción o rehabilitación, su diseño y arquitectura y el Property Management.

Más información en www.cbre.com y www.cbre.es. CBRE es socio fundador de ACI, Asociación de Consultoras Inmobiliarias.

Insights relacionados

-

Analizamos el mercado Living en España durante el segundo trimestre de 2026. Conoce la evolución del mercado de inversión y tendencias en el sector residencial.

-

Analizamos el mercado oficinas en España durante el segundo trimestre de 2026. Conoce la evolución de las cifras de contratación, oferta, rentas, inversión...

-

La fortaleza de la demanda, la limitada disponibilidad de espacio de calidad y el potencial de crecimiento de las rentas sitúan al mercado español de oficinas entre las oportunidades más atractivas de Europa. Descubre las principales conclusiones del informe elaborado por CBRE Research.

-

España se consolida como uno de los mercados más activos para la financiación inmobiliaria en Europa, con alta liquidez y fuerte apetito por el desarrollo. El mercado destaca por su fortaleza en financiación promotora y por el peso de hoteles y living en las preferencias de los financiadores

-

Según el European Lender Intentions Survey 2026 de CBRE el 70% de los financiadores prevé incrementar su actividad en el mercado español.

-

La ciudad es la favorita entre los mercados más atractivos de Europa, consolidando un crecimiento sostenido impulsado por la demanda y el interés inversor.

-

Press Release

España revalida su liderazgo por tercer año consecutivo como destino más atractivo de Europa para la inversión hotelera

Barcelona es la ciudad más atractiva para la inversión y Madrid está en el top 3 europeo. Con Portugal en cuarta posición, el mercado ibérico se consolida como uno de los más dinámicos del continente

-

El sector hotelero mantiene el interés del capital en 2026, con España y Portugal como mercados prioritarios en un entorno de elevada incertidumbre.

-

Analizamos el mercado oficinas en España durante el primer trimestre de 2026. Conoce la evolución de las cifras de contratación, oferta, rentas, inversión...